width

*본 내용은 아래 기사 및 칼럼 내용을 요약 번역한 내용임*

Richard M. Salsman,

The Production of Money Isn’t (Necessarily) the Production of Wealth

18 March, 2019

'돈'이 대부분 금과 은, 그리고 태환 가능한 지폐나 수표로 이루어져 있었을 때는, '돈'이 부(富)이고 그것이 좀 더 직접적으로 사용 가능한 자본재와 소비재의 형태로써 또 다른 부를 창출한다고 말할 수 있었을 것이다. 이 같은 제도는 대부분에 선진국들에서 곧잘 기능했고 많은 번영을 가져왔다. 하지만 그 '돈'이라는 게 오늘날의 '태환이 불가한 종이 지폐'를 의미하는 것이라면, 특히나 그것이 수많은 이해에 얽매이는 정부 기관에 의해 발행되는 것이라면, 이야기는 아주 달라진다. 그런 기관들은 '화폐적, 경제적 안정의 수호자'를 자처하지만, 사실은 그야말로 낭비적인 (적자 지출을 마다하지 않는) 정부에 손쉽게 (세금 이외의 형태로) 돈을 대주는 기관에 지나지 않는다. 우리는 1970년 초반 이후로 줄곧 이러한 제도 하에서 살고 있다.

이같이 열등한 통화제도는 더 많은 돈이 더 많은 부를 의미하고 새롭게 창출해낸다는 17세기 중상주의적 교리에 영향을 받은 것이다. 이는 돈이 금이나 은이었을 때는 양해할 수 있는 오류겠지만 불환 지폐의 시대를 살아가는 오늘날의 맥락(근 50여 년)에 비추어 보았을 때는 용납할 수 없는 오류이다. 이런 오류의 연장을 오늘날의 지지자들은 '현대통화이론(Modern Monetary Theory, MMT)'이라고 부른다고 한다. 이는 현대적이지도 않고 유효하지도 않다. 전고전적(preclassical)이요, 원인과 결과를 뒤집어 놓은 격이다. 생산 활동은 진짜 돈을 창조하고, 가짜 돈은 생산 활동을 방해한다고 말해야 합당한 진술이다.

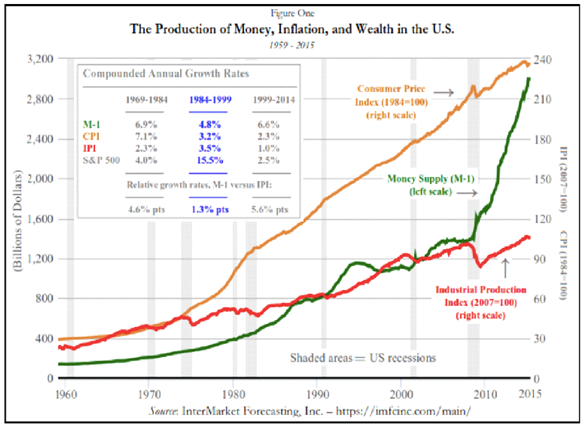

위 표는 1959년 이후 미국의 통화 공급과 물가, 생산의 추이를 그려낸 것이다. 물가지수가 화폐 공급을 상회하고 산업 생산 지수가 화폐 공급을 하회하는 것을 보라. 반대로 산출이 화폐 공급이나 가격보다 빠르게 늘어났다면 더 좋지 않았을까? 가용한 부를 더 부담할 여유가 생기고 실제로도 더 많이 보유하고 있지 않을까? 매년 가치가 떨어지는 종잇장을 더 가지고 싶은 사람은 없을 것이다.

생활 수준의 향상은 오직 실물 생산의 증가에서 비롯된다. 현 통화제도는 생활비가 생활수준보다 더 가파르게 증가하도록 만든다. 이런 통화 제도를 지지해야 할까? 미국에서는 불환지폐의 공급속도와 실질산출의 증가속도 사이의 격차가 2007년 이후 심화되었다. 불환지폐의 공급은 MMT의 추종자들뿐 아니라 폴 크루그먼과 같은 케인스주의자나 통화주의자도 선호하는 정책 처방이다. 그들은 "양적 완화(Quantitative Easing, QE)"와 같은 전문용어나 "0의 금리 하한(lower zero bound)에 도달했다"와 같은 완곡한 표현을 사용할 것이다. 손쉽게 찍어 나오는 화폐와 신용 따위가 실질적인 부를 창출해낸다는 미신은 이제 타파해야 한다.

일본의 주식시장이 폭락한 후, 일본 정부는 이런 중상주의적 정책을 시행했다. 무수한 경기"부양"책이 도입되었고, 케인스주의 경제학의 권위자인 폴 크루그먼은 이를 환영했다. 크루그먼은 미국에도 그와 정확히 같은 처방을 내린 바 있다. 미국은 과연 일본이 걸었던 길을 따라가야 하는가? 1990년부터 일본의 통화량(M1)은 637% 폭증했다. GDP의 38%에서 GDP의 225%로 늘어난 것이다. 공공부채는 652% 늘었다. 일본의 실질 GDP는 지난 28년간 평균적으로 연 1.1%밖에 증가하지 못했다. 이는 90년대 이전의 28년(1962-90)간 평균적으로 연 6.1% 증가한 것과는 대조적이다. 이 시기에 국가 부채는 GDP의 30%를 넘지 않았다. 마찬가지로 90년대 이후 28년간 산업 생산이 평균적으로 연 0.5%밖에 증가하지 못한 반면, 90년대 이전 28년 동안에는 평균적으로 연 5.5%나 증가해왔다.

폴 크루그먼과 중상주의자들은 "잃어버린 20년(lost decades)"으로 표상되는 일본의 경기 침체가 케인스적 경기"부양"책이 아니라 불충분한 인플레이션 때문에 발생한 것이라 본다. 1990년대 이후 일본의 소매 물가 인플레이션이 0퍼센트 정도에 머물러 있는 것은 사실이다. 하지만 그렇다고 일본이 1930년대적 디플레이션(1932년 미국의 연-11% 정도의 디플레)을 겪은 것도 아니다. 1990년대 이후 가장 큰 물가의 연간 낙폭은 고작 -2.5%정도였다(2009년 9월 ~2010년 8월). 이 하락은 누군가에겐 생활비 부담을 조금이라도 덜 수 있는 희망이었을 것이다. 1990년 이후의 기간 중 절반도 채 되지 않는 기간 동안만 물가가 떨어졌고, 낙폭도 연간 -0.6%정도로 그쳤다.

혹자는 일본인들이 높은 생활비를 견디고 있기 '때문에' 일본이 혜택을 볼 수 있는 것이라고 주장하고, 화폐가 절하되면 산출을 신장시킬 수 있다는 식으로 이야기한다. 이 같은 희미한 인플레이션이 의미하는 것은 무엇인가? 이는 통화 당국이 계속 돈을 찍어내면, 사람들은 계속 화폐를 수요하고 축장하게 된다는 점을 의미한다. 수요가 공급을 상쇄하는 것이다. 그렇다고 이런 현상이 실질적인 부의 생산과 연관이 있는가? 조금도 없다. 하지만 사람들이 이같이 현금을 축장하려고 한다는 것은, 그만큼 그들이 생산하고 소비하기 위해 필요한 인센티브가 제한적이라는 사실을 보여준다. 그럼에도 정부는 계속 화폐를 찍어낼 것이고, 사람들은 계속 화폐를 축장할 것이다.

화폐 증발은 부의 원천이 아니다. 이 간단한 사실을 사람들이 분명히 이해하게 된다면 우리는 다시 실질적이고 강건하며 지속 가능한 부의 생산을 되돌려 놓을 수 있을 것이다. 지난 50년 동안 우리는 돈이 부족했던 것이 아니라 부가 부족했던 것이다. 생활비가 올라서 고통 받은 것이지, 내려서 고통 받은 것이 아니다. "지폐를 마구 찍어내기만 하면 경기 침체를 극복할 수 있다"는 거짓말로 남을 속여서도, 거짓말에 당신이 속아서도 안 된다.

번역: 조범수

출처: https://www.aier.org/article/production-money-isnt-necessarily-production-wealth

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 926 | 싱가포르와 홍콩의 경제적 성공, 무엇이 달랐나 Lipton Matthews / 2025-09-11 |

|||

| 925 | 관세 대 인플레이션 논쟁의 핵심 Norbert Michel and Jai Kedia / 2025-08-28 |

|||

| 924 | 시장 근본주의라는 허구 Vincent Cook / 2025-08-21 |

|||

| 923 | 금융시장에 대한 오해와 진실 Frank Shostack / 2025-08-14 |

|||

| 922 | 자연의 분노인가, 정책의 도구인가 Diana Furchtgott-Roth / 2025-08-07 |

|||

| 921 | 잘 가라, 1센트짜리 동전 Tad DeHaven / 2025-07-31 |

|||

| 920 | 경기침체라는 환상, 버블조정이라는 현실 Frank Shostack / 2025-07-24 |

|||

| 919 | 청정 에너지 보조금 폐지 사례 David Kemp and Philip Rossetti / 2025-07-17 |

|||

| 918 | ‘물가안정’이라는 환상 Frank Shostack / 2025-07-10 |

|||

| 917 | 지출 감축이 경제 성장의 해법이다 Romina Boccia, Dominik Lett / 2025-07-04 |

|||

| 916 | 정의에 대한 이해 Wanjiru Njoya / 2025-06-17 |

|||

| 915 | 인플레이션이나 국가부채를 늘리지 않고 경제를 개선하는 단 한 가지 방법 Parker Sheppard / 2025-06-09 |

|||

| 914 | 빈부격차가 사회 발전에 악영향을 미치는가 Owen Ashworth / 2025-05-28 |

|||

| 913 | 왜 소득세 없는 주가 인구경쟁에서 승리하는가 Preston Brashers / 2025-05-22 |

|||

| 912 | 의회가 어떻게 경쟁을 죽이는가 Ashok Roy, M.D. / 2025-05-15 |