width

동영상 보기▶ https://youtu.be/dv4S8emqZyc

오늘은 반도체 시리즈, 여섯 번째 이야기입니다. 글로벌 반도체 산업의 지각변동과 삼성의 미래에 대해서 생각해 보려고 합니다. 반도체 산업이 격동기에 들었음을 가장 잘 보여주는 현상은 인텔이 7나노급 이하 반도체 생산을 외부에 맡기기로 했다는 사실입니다.1 첨단 제조공정인 7나노급 공정을 자체적으로 해결하지 못했기 때문입니다. 인텔은 수십년간 첨단 반도체 기술에 있어 세계 최강이었는데 TSMC와 삼성에 밀려 이렇게 되었습니다. 그러다 보니 CEO까지 교체되는 진통을 겪고 있습니다.

인텔은 대형 고객을 잃는 고통도 겪는 중입니다. 애플은 인텔의 큰 고객 가운데 하나였는데요. 그 애플이 인텔에서 사다가 쓰던 PC 맥북용 반도체를 자체 생산하기 시작했습니다. 바로 M1이라는 칩셋인데요. 그 이전까지 모든 PC들과 마찬가지로 애플의 맥북에도 인텔의 범용 CPU프로세서가 쓰였습니다. 그러다 보니 CPU 따로 메모리 따로, I/O, 보안용 칩 등이 별도로 탑재되어 있었습니다. 애플이 자체 조달하기 시작한 M1에는 그 모든 반도체들이 한꺼번에 다 들어가 있습니다. 이런 것을 시스템온칩, SoC라고 하는데요. 그 덕분에 새로운 맥북 에어는 배터리로 쓸 수 있는 시간이 획기적으로 길어졌습니다. 이제 PC를 스마트폰과 비슷하게 쓸 수 있게 된 것이죠.

160억개의 트랜지스터가 M1이라는 작은 칩 속에 들어가 작동하기 때문에 가능한 일입니다.2 회로의 굵기가 5나노미터급으로 가늘어진 덕분이죠. M1은 애플과 TSMC의 합작품입니다. 애플은 설계를 맡고 TSMC는 제조를 맡았습니다. TSMC의 5나노미터급 제조 기술이 있었기에 가능해진 일입니다. 결국 TSMC의 제조 능력이 애플을 인텔로부터 독립시켰고 인텔은 가장 큰 고객 중 하나를 잃었습니다.

아마존과 구글도 애플처럼 인텔로부터 독립 움직임을 보이고 있습니다.3 아마존은 거대한 데이터 센터를 운영 중인데요. 거기에서도 지금까지 써오던 인텔의 범용 반도체 대신 자체 설계한 프로세서를 사용할 계획입니다. 아마존 반도체의 이름은 그라비톤(Graviton)인데요. 기존의 인텔 프로세서보다 비용을 40%나 절감할 수 있다고 합니다. 구글 역시 '텐서처리장치(Tensor Processing Uni)’라는 맞춤형 칩셋을 도입 중이고요. 중국의 검색 플랫폼 기업인 바이두도 맞춤형 인공지능 반도체 쿤룬을 준비 중이라고 합니다. 엔비디아, 마이크로소프트 역시 자체 제작한 맞춤형 반도체를 준비 중이라는 보도가 나오고 있습니다.

물론 애플은 인텔 수입의 2~3%에 불과하기 때문에 인텔에 당장 큰 일이 난 것은 아닙니다.4 오히려 코로나 이후 반도체 수요가 크게 늘어서 인텔의 매출이 오히려 최대 규모를 기록했습니다. 하지만 대형 고객들이 떨어져 나간다는 사실은 인텔의 미래에 큰 충격이 아닐 수 없습니다.

인텔이 고객을 잃어가는 이유는 뭘까요? 첫째는 고객들의 수요를 충족시키지 못하기 때문입니다. 인공지능 AI 기능은 대표적입니다. 아마존이든 구글이든 AI의 활용도가 급속히 커지고 있습니다. 예를 들어 여러분들 중에는 유튜브의 추천 영상에 떠 있는 해당 칼럼의 영상을 클릭해서 들어오신 분이 계실 텐데요. 유튜브, 즉 구글의 알고리즘이 여러분의 취향에 맞게 추천한 것이죠. 인공 지능의 초보적인 형태를 경험하신 겁니다. 구글의 검색 기능, 아마존 같은 쇼핑 사이트의 상품 추천 기능, 스마트폰의 음성 대화 기능 등 AI 용도는 급속히 늘고 있습니다. 처음에는 인텔 프로세서 바탕 위에 소프트웨어로 인공지능 기능을 시도했습니다. 하지만 경험이 쌓이다 보니 아예 하드웨어인 반도체를 각자 자신만의 필요에 맞춰서 더 저렴하게 더 좋은 성능을 내는 방법들을 찾아낸 거죠.

애플 같은 경우는 속도는 더 빠르면서도 전력 소모는 작은 반도체를 원했습니다. 그렇게 된다면 PC를 전원에 연결하지 않고도 스마트폰처럼 들고 다니면서 사용할 수 있겠죠. 고객인 애플은 새로운 기능을 원하는데 인텔은 범용 반도체에만 집중하느라 고객의 새로운 수요를 충족시켜주지 못한 겁니다. 그러다 보니 고객이 직접 자신의 입맛에 맞는 반도체를 만들기에 나선 것이죠.

둘째는 반도체 위탁생산 업체인 파운드리의 기술력을 인텔이 따라잡지 못하기 때문입니다. 새로운 수요가 있더라도 다른 공급자가 없다면 어쩔 수 없이 인텔의 범용 반도체로 만족해야 했을 겁니다. 하지만 설계만 잘하면 인텔보다 더 잘 만들어줄 수 있는 위탁생산업체들, 즉 뛰어난 파운드리가 생겨난 겁니다.

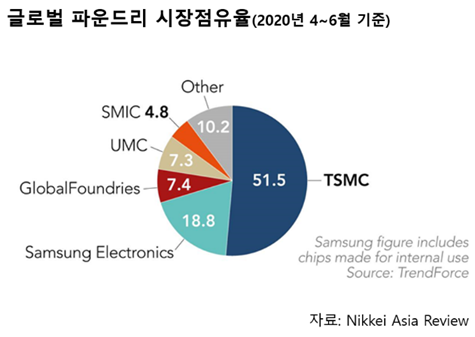

세계 파운드리 시장의 빅3는 대만의 TSMC, 한국의 삼성전자, 미국의 글로벌파운드리(GlobalFoundries)인데요. 이 중에 5나노급의 첨단 기술 제품의 양산에 들어간 곳은 TSMC와 삼성전자입니다. 3위인 글로벌파운드리는 2018년에 이미 첨단 공정 개발을 포기한 것으로 알려져 있습니다.5 문제는 인텔이 7나노의 벽을 넘지 못하고 있다는 사실입니다. 2023년에나 가능하기 때문에 그 전까지는 TSMC나 삼성에 맡겨서 제조해야 하는 처지가 된 겁니다.6 사정이 이렇다 보니 한발이라도 앞서 가고 싶은 애플, 구글, 아마존 같은 고객들은 자기가 설계한 반도체를 TSMC에 맡겨서 제조하기에 이르렀습니다. 사실 TSMC 같은 뛰어난 파운드리가 없다면 맞춤형 반도체 붐도 없었을 겁니다. 인텔은 그 유탄을 맞은 셈입니다.

인텔이 새로운 수요에 제대로 대응하지 못한 것은 이번이 처음이 아닙니다. PC와 노트북이 대세이던 시절에 2007년 스티브 잡스의 애플이 처음 스마트폰을 들고 나왔을 때도 그랬습니다. 늘 전원에 연결해서 쓰는 PC와 노트북과는 달리 스마트폰은 배터리로 작동되죠. 따라서 전력을 많이 소모하면 안됩니다. 또 크기가 작기 때문에 PC나 노트북에서처럼 CPU, 메모리, 모뎀 같은 것들을 따로따로 탑재하기도 불편합니다. PC에서는 여러 개로 나눠져 있는 반도체들은 하나로 통합할 필요가 절실해진 것이죠.

이런 문제를 해결하려고 ARM이라는 기업이 전기를 조금만 쓰는 프로그램 언어를 개발해서 널리 쓰이게 됐습니다. 또 스마트폰 업체들도 컴퓨터 용 CPU뿐 아니라 통신, 카메라 제어 등 여러 기능들을 하나의 반도체에 탑재한 저마다의 주문형 반도체를 만들어 스마트폰을 출시했습니다. 삼성전자의 갤럭시폰에는 엑시노스라는 AP가 들어가 있는 것이 많았습니다. 팹리스인 퀄콤은 안드로이드 폰 전용 AP 스냅드래곤을 만들어서 공급합니다. 삼성전자도 미국과 중국에 출시되는 갤럭시폰이 퀄콤의 스냅드래곤 AP를 탑재하고 있습니다.

인텔도 스마트폰을 위한 반도체를 개발 안 한 것이 아닙니다. 아이폰 출시 다음 해인 2008년 Atom이라는 모바일용 AP를 출시했습니다. 스마트폰에 쓰일 수 있도록 전력소모량을 줄인 제품이었습니다. 2012년에는 솔로(Xolo)라는 스마트폰까지 내놨습니다만 결과는 실패였습니다. 기술이 부족해서가 아니라 모바일 시장을 너무 가볍게 여긴 결과라는 것이 이 분야의 전문가 조엘 히루스카의 진단입니다.7 조엘은 익스트림테크, PCmag 등 여러 매체의 칼럼니스트입니다.

2010년경 스마트폰용 반도체는 PC용 CPU에 비해서 값이 매우 쌌습니다. 별로 돈이 안 남는 비즈니스였던 겁니다. 그런데 PC용 CPU에 올인해오던 인텔의 입장에서 모바일로 사업의 주력을 바꾸는 것은 쉬운 일이 아니었죠. 또 스마트폰 시장이 어떻게 될지 알 수도 없었으니 상당한 위험도 따랐습니다. 그래서 인텔은 결국 모바일 사업을 접었습니다. 하지만 그러는 사이에 세상은 어느새 모바일이 대세가 되어 버렸고 이제 돌리기에는 너무 늦어버렸습니다. 별볼일 없던 업체들이 모바일 세상에서 너무 강력한 경쟁자가 되었기 때문입니다.

그래도 PC와 노트북, 서버용 프로세서 시장은 인텔이 확실하게 잡고 있었는데 거기에서 마저 주요 고객들이 등을 돌리고 있는 것입니다. 이처럼 시스템 반도체, 특히 프로세서 시장에서 범용 칩의 시대는 저물고 있습니다. 애플, 아마존, 구글, 바이두, 화웨이 등 대형 반도체 고객들은 저마다 맞춤형 반도체를 만들어 쓰는 시대로 접어들고 있습니다. 앞으로 세상에는 수요자가 자체 개발한 다양한 반도체들이 등장하게 될 것 같습니다. 그런 활동을 돕는 새로운 기업들도 많이 생겨나고 있습니다.

하지만 반도체 제조, 즉 설계도를 실리콘에 새겨 넣는 일은 정반대 방향으로 변하고 있습니다. 그 많던 제조공장들이 문을 닫고 있는 겁니다. 이코노미스트의 보도8에 따르면 2001년 당시 첨단공정의 반도체 공장이 29개였는데요. 급격하게 줄어서 2020년에는 3개만이 남았습니다. 미국의 인텔, 대만의 TSMC, 한국의 삼성전자 세 군데입니다. 그 중에서 인텔이 7나노급은 설계만 하고 제조는 TSMC 또는 삼성전자에 맡길 조짐을 보입니다. 두개만 남게 되는 거죠. 그래도 반도체 생산성이 증가할 테니 살아남은 반도체 공장의 규모는 엄청나게 커져 왔습니다.

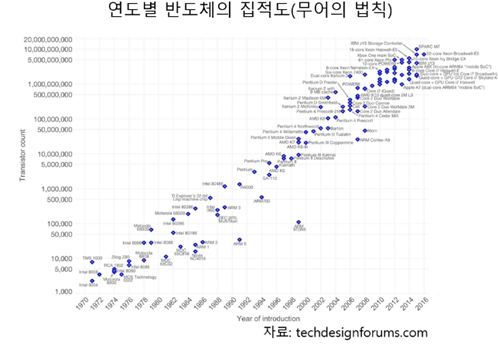

반도체 제조 공장의 숫자가 줄어드는 되는 이유는 반도체 제조에서 규모의 경제 효과가 워낙 강하게 작용하기 때문입니다. 7나노, 5나노, 3나노 등 제조 공정 미세화가 진척될수록 규모의 경제 효과는 더욱 강해지고 있습니다. 초기에 반도체 제조는 무어의 법칙이 작동했습니다. 18~24개월마다 반도체의 집적도가 2배씩 높아지는 현상을 말합니다. 인텔의 공동창업자 고든 무어가 1960년대에 한 말이 법칙처럼 통용되어 왔습니다.

하지만 시간이 지나면서 현실은 무어의 법칙을 벗어나기 시작했습니다. 반도체의 집적도가 높아지려면 회로의 선폭이 가늘어져야 합니다. 그게 쉽지 않은 거죠. 선폭이 30나노에 도달한 2005년경부터 한계에 부닥쳤습니다9. 1나노미터는 10억분의 1미터이니까 30나노는 3억분의 1미터를 말합니다. 선폭이 이렇게 가늘어지다 보니 가공하기도 어렵고, 회로 간의 전기 간섭 현상도 심해진다고 합니다. 그런 문제들을 극복하려다 보니 엄청난 장비들이 등장하게 되고 비용도 기하급수적으로 증가합니다.

2000년 무렵 최첨단 반도체 라인 건설 비용은 10억 달러, 대략 1조원 수준이었습니다.10 10년이 지난 2011년 첨단 반도체 공장 건설비는 30~40억 달러로 세배나 늘었습니다. 그리고 2020년 TSMC가 대만에 건설한 3나노급 첨단 시설은 195억 달러, 20조원이 들었습니다. 설계, 검사 등 생산에 들어가는 비용도 기하급수적으로 증가합니다.11 비용만 문제가 아닙니다. 실패 가능성이 매우 높다는 사실은 첨단 설비 건설에 아무나 뛰어들 수 없게 만듭니다. 누구도 가보지 않은 길을 스스로 만들며 가야 하기 때문이죠.

이런 이유 때문에 첨단 시설로 갈수록 개별 공장의 규모는 커지는 반면 공장의 숫자는 줄어들고 있습니다. 5나노, 3나노까지는 삼성전자와 TSMC만 남았습니다. 1나노로 가면 어떻게 될까요? 이코노미스트지는 결국 하나만 남지 않겠느냐면서, 최후의 승자는 TSMC가 될 거 같다고 점쳤습니다.12 삼성 파운드리도 문을 닫게 된다는 말이죠.

정말 그렇게 될까요? 삼성이 최후의 승자가 되려면 반드시 파운드리, 즉 위탁생산업에서 TSMC를 넘어서야 합니다. 대형 수요자들이 저마다 맞춤형 반도체를 만드는 것이 대세로 자리 잡았기 때문입니다. 안타깝게도 삼성은 TSMC와의 파운드리 경쟁에 있어서 후발주자라는 것 말고도 몇가지의 치명적 약점을 안고 있습니다.

첫째, 신뢰의 문제입니다.13 고객이 파운드리에 생산을 맡기려면 설계도를 넘겨야 합니다. 신뢰가 없다면 어려운 일이죠. 삼성의 약점은 고객들과 상품이 겹친다는 사실입니다. 스마트폰, PC, TV 같은 상품들 말입니다. 스마트폰 구동칩 AP의 생산을 위탁하는 고객이라고 생각해 보시죠. 당연히 설계에 담긴 노하우가 새어 나갈 가능성이 걱정될 겁니다.

삼성은 신뢰에 대한 우려를 줄이기 위해 파운드리 사업부를 DS사업부와 LSI사업부로부터 분리하기는 했습니다.14 또 고객 기밀보호를 위한 제도를 만들기도 했습니다. 하지만 같은 삼성전자, 삼성그룹의 우산 아래에 있는 한 이해충돌의 가능성을 의심하는 눈초리를 완전히 없애기는 어려울 것입니다.

둘째, 일본 기업들과의 협력이 어렵습니다. 첨단 제품으로 갈수록 소재와 장비의 중요성도 커집니다. 일본은 그 분야의 최강자인데 한국 기업은 정치적 문제로 그들과 협력이 쉽지 않습니다. 최근 파운드리 1위 업체인 TSMC가 3차원 집적회로 3DIC용 소재 개발을 위한 R&D 센터를 일본에 세우기로 했습니다.15 소재 분야에서 높은 경쟁력을 가진 일본 업제들과 협업을 통해서 새로운 가능성을 찾기 위함입니다. TSMC는 또 후공정 공장도 일본에 두기로 결정했습니다. 반면 삼성전자에게 일본 업체들과의 협력은 매우 어려운 일입니다. 한국 정부와 정치권, 여론이 모두 반대를 할 것이기 때문입니다. 또 일본 정부도 어떻게 나올지 알 수 없습니다. 한쪽 손발이 묶였다는 것은 경쟁에서 큰 약점입니다.

셋째, 최고 결정권자, 이재용 부회장의 부재로 큰 결정을 내리기 힘들다는 사실입니다. 세계 반도체 산업이 격동기에 접어든 만큼 결정권자의 빈자리가 큰 손실로 이어질 수 있습니다. 예를 들어 지금 유럽연합 EU가 반도체 자급을 위해 유럽 지역 내에 첨단 파운드리 유치를 계획 중입니다.16 삼성전자 또는 TSMC 중 하나가 될텐데 삼성의 최고의사결정자가 감옥에 들어 앉아 있으니 결정적 약점이 아닐 수 없습니다.

대한민국 최고의 산업, 반도체는 TSMC를 꺾고 세계 최고에 오르게 될까요? 아니면 이코노미스트의 말처럼 사라지게 될까요? 이코노미스트의 예언이 틀리기를 바랍니다.

김정호 / 김정호의 경제TV 크리에이터, 서강대학교 경제대학원 겸임교수

1 Intel under pressure to ramp up outsourcing to Asian chipmakers, Nikkei Asia, 2021.1.20. https://asia.nikkei.com/Business/Technology/Intel-under-pressure-to-ramp-up-outsourcing-to-Asian-chipmakers

2 https://www.apple.com/kr/mac/m1/

3 Chipmaking is being redesigned. Effects will be far-reaching, Economist 2021.1.23, https://www.economist.com/business/2021/01/23/chipmaking-is-being-redesigned-effects-will-be-far-reaching

4 Intel Can Lose Apple—but Little Else, Wall Street Journal 2020.6.24, https://www.wsj.com/articles/intel-can-lose-applebut-little-else-11592992801

5 https://asia.nikkei.com/Business/Companies/TSMC-rebuffs-Samsung-challenge-to-chip-foundry-dominance

6 https://zdnet.co.kr/view/?no=20210122072139

7 https://www.extremetech.com/extreme/227720-how-intel-lost-10-billion-and-the-mobile-market

9 https://asia.nikkei.com/Business/China-tech/Semiconductor-tech-trends-favor-China

11 As Chip Design Costs Skyrocket, 3nm Process Node Is in Jeopardy, ExtremeTech 2018.6.22. https://www.extremetech.com/computing/272096-3nm-process-node

12 Chipmaking is being redesigned. Effects will be far-reaching, Economist 2021.1.23, https://www.economist.com/business/2021/01/23/chipmaking-is-being-redesigned-effects-will-be-far-reaching

14 삼성전자, 파운드리 사업부 분리…칸막이 효과로 집나간 애플 돌아올까, 2017.5.12. https://biz.chosun.com/site/data/html_dir/2017/05/12/2017051202577.html

15 TSMC to set up 3DIC material R&D center in Japan, 2021.2.9. https://focustaiwan.tw/business/202102090026

16 EU Weighs Deal With TSMC, Samsung for Semiconductor Foundry, Bloomberg, 2021.02.11, https://www.bloomberg.com/news/articles/2021-02-11/europe-weighs-semiconductor-foundry-to-fix-supply-chain-risk?sref=9fHdl3GV

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 68 | 중국 공산당, 기업 장악을 위해 미국 돈도 버리다! 디디추싱 사태를 보는 시각 김정호 / 2021-07-20 |

|||

| 67 | 수소경제, 신의 한 수 또는 악수? 김정호 / 2021-07-13 |

|||

| 66 | 신안 해상풍력발전 투자 48조 원, 어떻게 볼 것인가? 김정호 / 2021-07-06 |

|||

| 65 | 중국 고립은 심화되는데, 위안화는 왜 강세인가? 김정호 / 2021-06-29 |

|||

| 64 | 글로벌 최저한세, 증세 경쟁의 시작인가? 김정호 / 2021-06-22 |

|||

| 63 | 엘살바도르는 왜 비트코인에 승부를 걸었나? 김정호 / 2021-06-15 |

|||

| 62 | 미-중 사이에 끼인 한국 배터리 산업, 괜찮을까? 김정호 / 2021-06-08 |

|||

| 61 | 탈원전으로 위험 고조되는 한국 전기 사정 김정호 / 2021-05-25 |

|||

| 60 | 이미 시작된 인플레이션, 내 투자는 어쩌나? 김정호 / 2021-05-18 |

|||

| 59 | 에너지 혁명: 과거, 현재, 미래 김정호 / 2021-05-11 |

|||

| 58 | 이건희 상속세 한국은 12조, 영국은 4조, 스웨덴은 0원 김정호 / 2021-05-04 |

|||

| 57 | 전문경영의 민낯: 미국형은 비정, 일본형은 무능, 한국형은 부패 김정호 / 2021-04-27 |

|||

| 56 | ESG 거품론, 왜 나오나? 김정호 / 2021-04-20 |

|||

| 55 | 오세훈의 재건축 정상화가 넘어야 할 산 김정호 / 2021-04-13 |

|||

| 54 | LH 대책에 대해서 김정호 / 2021-04-06 |