width

동영상 보기▶ https://youtu.be/aK5DAreBKeE

2015년 중국 정부가 반도체 굴기를 선언했습니다. 향후 10년간 1조위안(160조원)을 투자해서 15%인 반도체자급률을 2025년까지 75%로 올리겠다는 내용이었습니다. 엄청난 투자규모에 놀라는 사람이 많았습니다. 반도체 강국인 한국의 위치가 흔들릴 수도 있겠다며 수근거리기도 했습니다.

선언 후 5년이 지난 지금 결과는 초라합니다. 반도체 자급률은 여전히 15% 수준입니다. 설상가상으로 호기롭게 출발한 반도체 기업들의 실질적 파산이 줄줄이 터지고 있습니다.1 푸젠진화반도체, 우한홍신반도체, 난징의 타코마반도체, 쳉두의 글로벌파운드리, 칭화유니그룹의 회사채 디폴트 등 반도체 사업의 실패가 줄을 잇고 있습니다.

갑작스러운 실패 같지만 중국 현대사를 돌아보면 그렇지 않습니다. 중국 반도체 산업 65년의 긴 역사는 실패로 점철되어 있습니다. 투자가 성과를 냈던 시기는 2000년 이후 10여년이 전부였습니다. 그 나머지 50여년 동안은 엄청난 돈과 인력을 쏟아 붓고도 실패를 거듭했습니다. 중국은 지금 다시 그 실패의 습관으로 돌아가고 있는 것 같습니다. 오늘 그 이야기를 하려고 합니다.

세종대학교 노성호 교수의 논문2, 시캉이라는 분의 중국 반도체 역사에 대한 에세이3, 기타 중국어로 된 여러가지의 기록을 참고했습니다. 중국어는 구글번역기로 영역을 해서 읽었습니다. 노성호 교수는 중국 칭화대학에서 혁신 연구로 박사학위를 받은 분입니다.

중국 반도체 산업의 역사는 크게 네 시기로 나뉠 수 있습니다.4 제1기는 1956년부터 모택동 사망까지로 소련식의 계획경제시대입니다. 정신승리의 시대로 이름 붙였습니다. 두번째는 1978년부터 2000년까지로 등소평의 개혁개방시대입니다. 반도체 산업은 매우 혼란스러운 시기였습니다. 세번째는 2000년부터 2015년까지입니다. 중국의 WTO 가입으로 중국 경제가 국제화되고 사기업의 활동이 왕성해졌습니다. 반도체 산업이 상당히 성장한 시기입니다. 마지막 네번째는 2015년부터 현재까지입니다. 중국이 반도체 굴기를 중화패권 획득의 중요한 수단으로 추진하기 시작한 시기입니다.

정신 승리의 시대(1956~1976)

중국의 반도체 투자는 1956년에 시작됩니다. 1949년 공산당 지배체제가 탄생한지 7년이 지난 해였습니다. 중국 공산당 정부는 컴퓨터, 반도체, 자동화기술, 무선전자기술을 “4대국가긴급기술”로 선정하고 투자를 시작합니다. 해외에 나가 있던 중국인 과학자들을 불러들였고, 北京大, 复旦大 등 5개 대학에 반도체 전공을 개설했습니다. 1957년 중국과학원이 중국 최초의 트랜지스터를 생산하는 데 성공했습니다. 1965년에는 IC집적회로 개발에도 성공했습니다.5 한국에서 강기동 박사가 한국반도체를 설립한 것이 1974년이니까 중국이 17년이나 앞섰던 겁니다.

당시 반도체의 용도는 대부분 군사용이었습니다.6 시제품은 국영연구소인 중국과학원이 만든 시제품을 국영공장들에 넘겨 제조하는 방식이었습니다. 이 시기에 전국 곳곳에 600여개에 달하는 반도체 공장들이 만들어집니다. 하지만 대부분 돈의 낭비였고 속 빈 강정에 불과했습니다. 중국 최고의 반도체 전문가인 왕수무 박사는 1977년 7월 등소평이 소집한 전국과학자 회의에서 당시 중국 반도체 산업의 상태를 이렇게 평가했습니다.

“중국 전역의 600개 반도체 공장들이 1년동안 생산한 반도체가 일본의 대기업 공장 하나의 한달 생산량의 1/10에 불과합니다."7

왜 이렇게 되었을까요? 공산주의 체제의 특징이라고 봐도 될 것 같습니다. 첫째, 연구능력은 높은 수준이었지만 생산현장이 받쳐주지 못했습니다. 모택동 시절 반도체의 시제품 개발은 중국과학원, 대량생산은 878공장, 19공장 두 군데서 담당했는데 연구실에서 개발된 것을 제조현장에서 소화해내지 못했다고 합니다. 1985년 데니스 프레드 사이몬이라는 미국 학자가 상해의 반도체 공장을 방문해 보니 10~15년전 연구실에서 개발한 기술들을 그대로 사용 중이었다고 합니다.8 과학과 산업의 불균형이라는 소련식 공산주의 계획 경제의 특징이 공산당 치하의 중국에서도 그대로 나타났습니다. 시장에 내다 팔 필요가 없으니까 원가절감, 수율 제고 같은 것에 노력을 쏟을 이유가 없었던 것이죠.

둘째, 대약진운동, 문화대혁명(문혁)같은 정치적 격변이 반도체 산업도 정치의 소용돌이 속으로 몰아넣었습니다. 중국에서는 1958년부터의 대약진운동 때 철강을 자급한다면서 동네마다 용광로를 만들고 철을 생산하는 '미친 짓’이 벌어졌는데요. 그렇게 해서 15년 안에 영국을 추월하겠다는 것이었습니다. 마음만 먹으면 어떤 목표라도 달성할 수 있다는 정신승리의 광기였지요.

똑같은 일이 문혁기에 반도체에서도 일어났습니다. 길가의 할머니도 만들 수 있는 것이 반도체다(街道老太太在弄堂里拉一台扩散炉也能做出 半导体)9, 전 인민이 나서서 반도체를 만들자(全民搞半导体). 이런 구호 아래 40여개의 반도체 공장이 갑자기 설립됩니다. 이렇게 자원이 분산되다 보니 제법 높은 기술을 보유하고 있던 기존 北京878Fab의 수율마저 추락하게 되었습니다.10

더욱 큰 문제는 과학자들 엔지니어들을 자본주의자, 친미주의자라며 핍박하고 모욕하고 탄압했다는 것입니다. 그러는 사이에 중국의 반도체 산업은 허울뿐인 존재로 전락하게 되었습니다. 이 같은 분위기는 1976년 모택동이 사망할 때까지 지속됩니다.

한국전 이후 심화되는 냉전과 그에 따른 중국의 고립은 중국 산업의 쇠락을 더욱 심화시켰습니다. 대공산권 수출금지 조약에 의거 미국 및 서방의 첨단 기술 제공이 금지되었습니다. 소련과의 관계마저 악화되어 중국은 과학기술 측면에서도 완전한 고립 상태에 빠져들어갑니다.

전쟁 분위기가 고조되다 보니 공장도 오지에 건설하게 되어 생산성을 높이지 못했습니다. 삼선건설(三線建設)이라는 정책인데요. 적의 군대와 직접 대면할 동부 해안지역을 1선, 중부 지역을 2선, 내륙 깊숙한 서부와 서북 지역을 3선이라고 정하고11 주요 군수 시설과 중공업 시설, 과학 시설 등을 3선에 배치했던 겁니다. 반도체 공장 역시 오지인 산서성, 귀주성 등 3선에다 건설했습니다. 글로벌 시장과 연결이 되어도 될까 말까한 반도체 공장들을 산골 깊숙이 끌고 들어갔으니 제대로 될 리가 없었지요.

개혁개방과 시행착오(1976~2000)

1976년 모택동이 사망했습니다. 정신승리의 시대도 막을 내렸습니다. 최고권력자로 등장한 등소평은 모택동 방식을 버리고 1978년부터 개혁개방으로 나아갔습니다. 외국 기술을 적극적으로 받아들였습니다. 반도체 산업에도 외국의 설비와 기술을 들여오는 투자붐이 일어났습니다. 33개 지방정부가 24개 반도체 제조 공장을 세웠습니다. 하지만 시설만 들여왔을 뿐 다룰 줄 아는 인력이 없어서 실패로 끝나고 말았습니다.

지방정부의 반도체 사업이 실패로 끝나자 1986년부터는 중앙 정부가 주도해서 시장환기술(市場換技術) 정책을 시작했습니다. 외국 반도체 업체들에게 중국의 노동시장과 상품시장을 활용할 수 있도록 허용하는 대신 기술을 이전을 요구하는 정책입니다. 시장과 기술을 교환한다해서 시장환기술입니다. 이때에 네덜란드의 필립스, 일본의 NEC 등이 중국에 합작 공장을 설립합니다. 하지만 말이 합작공장이지 실제로는 국영기업과 비슷한 수준의 통제를 받아야 했습니다. 외국 기업들도 첨단신기술이 아니라 철 지난 설비와 기술만을 가지고 들어왔습니다. 이 정책도 실패했습니다.

908工程은 당시의 상황이 어떤지를 잘 보여줍니다. 1990년 8월에 결정했다고 해서 980 공정인데요. 당시로서는 첨단인 0.8-1 마이크로미터급 기술로 반도체를 만드는 사업이었습니다. 그런데 초기에 디램과 ASICS 중 어떤 것을 할 것인지에 대한 논쟁이 벌어져 사업은 진척되지 못했습니다. DRAM은 삼성과 SK하이닉스가 세계를 석권한 그 메모리 반도체이고요. ASICS는 Application-specific integrated circuit, 특정용도용 집적회로를 말합니다. 어느 것을 할지 두 진영이 논쟁만 벌리다가 1995년에야 공장 건설을 마쳤습니다. 시제품은 1997년에 나왔습니다. 7년을 그렇게 보내는 사이 그 기술은 무용지물이 되고 말았습니다. 삼성전자가 1983년 기흥반도체 공장을 6개월만에 완공한 것과 매우 대조적입니다.

기업이 아니라 국가와 관료들이 사업 주체라는 것이 문제의 핵심입니다만, 인재의 고갈 역시 무시할 수 없는 원인이었습니다. 1967년부터 10년간의 문화혁명 기간 동안 중국은 광기에 젖어 있었습니다. 모택동 어록을 외우는 것 외의 거의 유일한 교육이었죠. 반도체 같은 고급 기술에 대한 교육이 이뤄질 리 없었습니다.12 반도체를 다룰만한 인력도 거의 전무한 상태에서 외국에서 설비만 사들이다 보니 실패가 잦을 수밖에 없었습니다.

1997년 시작한 화홍과 NEC의 합작사업은 비교적 성공적이었다는 평가를 받는 듯합니다. 3년만에 시제품이 나왔고 수율도 비교적 높아져서 비즈니스로 자리를 잡았습니다. 중국인이 직접 기술을 배우는 것이 중요하다는 것을 깨닫고 NEC로 하여금 중국 직원들 교육시키는 것까지 계약을 했던 덕분이죠. 수율보장협약까지 맺었습니다.13 하지만 2018년 매출액이 9.3억달러, 1조원 정도인 것을 보면14 그리 큰 성공은 아닌 듯합니다. 그후에 세워진 SMIC 3조원15, 삼성전자 70조, SK하이닉스 27조원과 비교가 됩니다.

정리하겠습니다. 1976년 이후 개혁개방 덕분에 중국이 서방의 설비와 기술을 도입했지만 경쟁력 있는 산업으로 만들지 못했습니다. 반도체를 국가의 전략산업으로만 인식했을 뿐 민간의 비즈니스로 인정하지 않았고, 인재도 없었기 때문입니다. 그러다 보니 시장에 내다 팔만한 제품을 만들지 못해 돈만 낭비했습니다.

민간 참여, 반도체 산업 부흥(2000~2015)

2001년 WTO가 중국을 회원국으로 받아들였습니다. 쉽지 않은 결정이었습니다. WTO 회원국이 되려면 자유무역 시장경제를 해야 하는데 중국은 그렇지 못했습니다. 개혁개방 이후 25년이 지나긴 했으나 중국은 여전히 공산주의 국가였습니다. 반도체 같이 중요한 산업은 민간 기업에게 허용되지 않았습니다. 회원국들이 반대가 심했지만 미국, 특히 클린턴 대통령의 적극적인 지원으로 중국이 WTO 회원 자격을 부여 받았습니다.

그러다 보니 중국도 WTO 회원국으로서 어느 정도는 글로벌 스탠더드를 받아들일 수밖에 없었습니다. 반도체를 포함한 중요 산업에 대해서도 민간 기업의 참여를 허용할 수밖에 없었습니다. 덕분에 많은 민간 반도체 기업들이 생겨났습니다.

대표적인 사례가 2000년 대만인 장루이진이 설립한 SMIC입니다. 설립지역은 상해였고 사업방식은 위탁생산을 전문으로 하는 파운드리로 시작했습니다. 그후 여러 지역으로 사업을 확장해 나갔습니다. 디램 사업으로도 진출했습니다만 삼성, SK하이닉스와의 가격 경쟁을 견디지 못하고 실패했습니다. 2019년 매출액이 31억 달러, 3조원 수준이며16 파운드리 분야에서 세계 5위에17 해당합니다. 같은 해 2000년 기존 패키징 공장을 개편한 패키징 전문 기업 장수창장기술(JCET)가 설립됩니다.

그후로 수많은 웨이퍼 가공 공장들이 세워졌습니다. PWC 보고서에 따르면 2016년 현재 중국 전역에 170개의 웨이퍼 가공공장, 123개의 패키징 및 검사 공장이 있습니다.18 중국의 지방정부들이 경쟁적으로 반도체 산업 육성에 나선 결과물입니다.

SK하이닉스와 삼성전자도 이 시기에 중국에 진출했습니다. 하이닉스는 2006년부터 중국 우시 공장 가동을 시작했는데요. 중국 진출을 추진할 2004년 무렵 SK하이닉스는 채권단 관리 상태여서 투자 여력이 없었죠. 우시의 시정부는 SK하이닉스가 필요로 하는 대부분의 것을 해결해 주었습니다. 공장 부지를 무상으로 임대해주었고, 7억 5000만 달러를 융자받을 수 있도록 도왔습니다.19 5년간 법인세 면제도 약속했습니다. SK하이닉스는 사람과 생산라인만 옮겨가면 되었던 거죠. 중국의 지방정부들이 반도체 산업 유치에 얼마나 열심이었는지를 보여주는 사례입니다. SK하이닉스 우시공장은 2006년부터 디램을 생산해 내고 있습니다. 삼성의 경우 시안에 자리를 잡고 2014년부터 낸드플래시 칩을 생산하고 있습니다.

반도체 제조말고도 설계만 전문으로 하는 팹리스 기업들도 많이 생겨 났습니다. 사실 중국이 스마트폰, 가전 제품, 자동차 분야에서 세계의 공장 역할을 하게 되었는데 그 제품들이 대부분 반도체를 필요로 합니다. AP(Application Processor)라고 부르는 주문형 반도체들이죠. 그러다 보니 AP를 설계해주는 기업들이 많이 등장하게 되었습니다. 대표적 사례가 2004년 설립된 화웨이의 자회사인 하이실리콘입니다. 2017년 현재 중국의 팹리스 업체는 1,300개에 달합니다.20

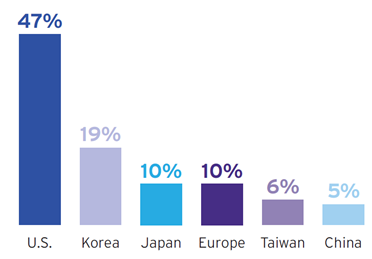

이처럼 기업의 숫자가 많기는 하나 그 역량이 대단한 수준은 아닌 것으로 보입니다. 2019년 현재 세계 반도체 시장에서 중국의 시장점유율은 5%로서 47%의 미국, 19%의 한국에 훨씬 미치지 못합니다.21

자료: 2020 State of the U.S. Semiconductor Industry, Semiconductor Industry Association, 2020.

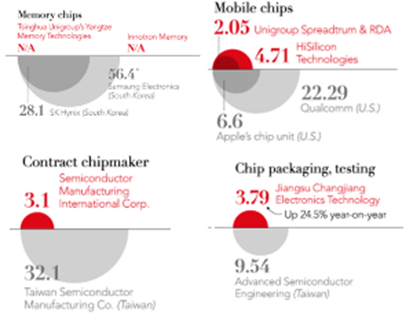

니케이 아시아가 반도체 각 분야별 글로벌 1위 기업과 중국 1위 기업의 매출액을 비교한 기사를 내보냈는데요.22 메모리 분야의 1, 2위는 삼성과 SK하이닉스로 2018년 매출액이 각각 564억 달러, 281억 달러입니다. 중국은 0입니다. 파운드리의 경우 세계 1위는 대만의 TSMC로 매출액 321억 달러입니다. 중국 1위인 SMIC는 31억 달러로 10%에 미치지 못합니다. 팹리스의 경우 세계 1, 2위는 223억 달러인 퀄콤과 66억 달러인 애플인데요. 중국 1위인 화웨이 계열 하이실리콘은 47억 달러, 칭화유니그룹의 스프레드럼은 21억 달러입니다. 중국 1위가 세계 1위의 1/5에 해당합니다. 패키징과 검사 분야에서 세계 1위는 대만의 ASE로서 95억 달러인데요. 중국 1위인 JCET는 38억달러. 40% 수준입니다. 중국의 반도체 산업 중 패키징 분야는 세계 수준과 상당히 근접해 있다고 봐야 할 겁니다. 2000년 이후 WTO 가입, 글로벌 스탠더드를 어느 정도 도입한 후 중국의 반도체 산업도 상당한 발전을 이뤘습니다.

전쟁 같은 반도체 굴기 (2015~현재)

2013년 시진핑이 최고 권력자가 되면서 중국은 부쩍 반도체 자급자족에 공을 들이기 시작했습니다. 2015년부터 10년간 1조위안, 우리 돈으로 160조원을 투자하겠다고 선언했습니다. 2014년 중국 정부 주도로 빅펀드라고도 불리는 반도체산업 펀드를 조성해서 투자를 시작했습니다. 2015년에는 중국 제조 2025를 선포해서 2025년까지 반도체 자급률 70%를 달성하겠다고 선포했습니다. 2020년 현재 중국의 반도체 자급률은 15.9%입니다. SK하이닉스, 삼성전자, 인텔 같은 비중국 기업을 제외하고 순수한 중국에 본부를 둔 기업만 따지면 5.8% 불과합니다. 그것을 70%로 높일 수 있다면 엄청난 일입니다.

중국이 반도체 자급에 나선 이유는 크게 두가지로 보입니다. 경제적으로는 반도체 수입을 줄여 외국으로 나가는 돈을 줄이자는 거지요. 또 다른 이유, 더욱 큰 이유는 미국과의 패권 쟁탈에서 승리하기 위함입니다. 중국은 세계 곳곳에서 미국과 대결을 벌이고 있습니다. 피할 수 없는 그 패권전쟁에서 이기자만 미국 기술로부터 독립해야 합니다. 반도체 자급은 일대일로 정책과 더불어 시진핑 시대 중국의 세계 패권 도전의 핵심 수단이 되었습니다.

패권국인 미국도 2인자의 도전을 가만히 두고 볼 리 없습니다. 트럼프 대통령이 본격적인 제재에 나섰지요. 화웨이, ZTE, SMIC같은 기업이 미국, 대만, 한국 등 서방의 반도체를 수입하지 못하게 차단했습니다. 또 첨단 반도체를 스스로 만들지도 못하도록 첨단 장비의 공급도 막아 버렸습니다. 반도체 자급을 위해 엄청난 투자를 해오던 중국으로서는 죽느냐 사느냐의 기로에 선 셈입니다.

중국은 미국의 제재를 대규모 투자와 한국, 대만, 일본의 인력 빼오기로 대응하고 있습니다. 하지만 제재의 효과를 무력화시키지는 못하고 있는 듯합니다. 디램 생산을 위해 6조원이나 투자해온 푸젠진화반도체는 제재를 못 견디고 2019년 디램 사업을 포기한 것으로 보입니다. 스마트폰 세계 2위의 화웨이는 TSMC에 대한 반도체 위탁생산이 차단되면서 스마트폰 사업을 접어야 할 지경에 처했습니다. 미국의 중국 반도체 제재에 대해서는 전편에서 다루었으니 참고하시면 되겠습니다.

칭화유니그룹도 크게 흔들거리고 있습니다. 칭화대에서 분리된 기업인데요. 빅펀드로부터 1387억 위안, 우리 돈으로 무려 24조원을 투자받았습니다. 막대한 자금으로 가장 먼저 시도한 것은 외국의 기존 반도체 기업을 인수하는 것이었습니다. 미국의 마이크론테크놀로지를에 인수를 제안했으나 거절당했고 SK하이닉스에도 지분 참여 및 공동사업을 제안했지만 뜻을 이루지 못했습니다. 미국의 웨스턴테크놀로지, 대만의 미디어테크도 시도했지만 각국 정부의 반대로 무산되었습니다.23

희망적인 측면도 있기는 합니다. 쳉두의 자회사인 YMTC 양츠메모리의 낸드플래시 메모리 사업입니다. 니케이 아시아에 따르면 2020년 12월에 삼성전자 SK하이닉스와 같은 수준인 128단짜리를 양산하기 시작했다고 합니다. 수율도 70% 수준으로 괜찮은 편이라고 합니다. 하지만 재정적으로는 엄청난 자금난에 빠져 있습니다. 칭화유니그룹은 충칭에 8000억위안(130조원) 규모의 디램 사업도 계획 중이었는데요. 2020년 내에 착공하겠다고 했지만 실제로는 11월에 13억위안(2200억원) 규모의 회사채를 상환하지 못하고 부도를 선언했습니다. 국영기업이기 때문에 회사 전체가 파산하지는 않겠지만 뭔가 뜻대로 잘 안되고 있는 것만은 분명한 사실이죠. 미국의 반도체 제조 장비 수출 금지가 영향을 주고 있는 듯합니다.

중국 반도체 기업들의 실패가 미국의 제재 때문 만은 아닙니다. 무자격자의 투자, 사기성 투자로 보이는 사례들도 많습니다. 사기성이 농후한 사건의 대표격은 우한 홍신반도체일 겁니다.24 7나노급 디램을 생산하겠다며 우한에 공장을 짓고 있었습니다. 대만 출신 엔지니어들도 확보했습니다. 7나노 급이면 삼성전자, TSMC와 비슷한 수준이죠. 이뤄지기만 한다면 중국은 단숨에 반도체 세계 정상에 거의 근접하게 되는 것이었습니다. 우한 시정부는 우한을 중국 중부지방의 반도체 허브로 만들 꿈을 꾸고 있었습니다. 그런데 2020년 9월 자금난으로 공사가 중단되었습니다. 1280억 위안, 우리 돈으로 무려 20조원이 투자되었습니다.25 그런데도 공장 건설조차 마치지 못한 겁니다. 애초부터 사기에 가까운 사업인 것으로 보는 사람들이 많습니다.

실력은 없는데 투자금이 넘쳐나기 때문에 생겨나는 현상으로 보입니다. 2020년에 반도체 사업을 하겠다며 등록한 기업의 숫자가 13,000개에 달한다고 합니다.26 워낙 돈이 풍성하다 보니 어중이떠중이들이 반도체 사업에 뛰어드는 것입니다. 그러다 보니 사기꾼들도 나오게 되는 거죠.

이처럼 중국 정부의 계획과 달리 반도체 기업들이 부진한 성과를 보이자 공산당 정부가 직접 나섰습니다. 칭화유니그룹의 경우 민간 지분은 49%에서 33%로 줄고 국가 지분은 67%로 늘었습니다. 실질적으로 국유기업이 된 것입니다. SMIC, HSMC(홍신반도체)도 모두 정부가 직접 통제하는 체제로 들어갔습니다.27

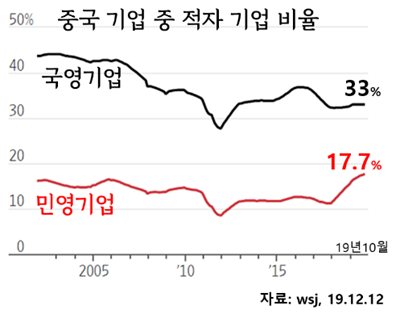

한국 기업들에게는 중국 반도체 기업들의 국유화가 오히려 좋습니다. 국영기업은 생산성이 낮을테니 민간 기업인 한국 기업들이 반사이익을 얻을 수 있을 겁니다. 월스트리트저널 보도에 따르면 2019년 10월 현재 중국 민영 기업 중 적자내는 비율이 17.7%인데 국영기업은 33%입니다.28 거의 두 배나 적자 기업이 많은 겁니다. 반도체도 국영기업이 많아질수록 적자가 더 늘어날 것으로 보입니다.

지금까지 살펴본 중국 반도체의 역사가 그렇습니다. 2000년 이전까지 중국이 반도체에 막대한 투자를 하고도 내놓을만한 제품이 거의 없었던 이유는 과학자들과 공산당과 공무원들이 반도체 사업을 했기 때문입니다. 2000년 이후 반도체 자급율을 15%정도까지라도 끌어올릴 수 있었던 것은 민간 기업들, 외국 기업들의 자유로운 비즈니스를 허용했기 때문입니다. 중국 정부가 막대한 투자에 나서면서 다시 국영기업의 시대가 다가오고 있습니다.

대약진운동과 문화혁명 시기 열정에 들떠서 반도체 투자를 했지만 공장은 고철 덩어리가 되었고 투입된 돈들은 모두 허공으로 사라지고 말았죠. 지금 중국은 다시 그런 길로 들어서고 있는 듯합니다. 오늘은 중국 반도체 산업의 과거 현재 미래에 대해서 알아봤습니다. 다음 편에서는 인텔의 지위를 위협하고 있는 ARM과 파운드리발 반도체 산업의 지각 변동 현상을 다루겠습니다.

김정호 / 김정호의 경제TV 크리에이터, 서강대학교 경제대학원 겸임교수

2 노성호, 외부 지식네트워크에의 접근가능성과 산업 추격: 중국 반도체 산업의 사례, 현대중국연구, 15(1), Aug, 2013, pp.135-174

3 Xi Kang, China’s Core past, Interesting and Deep Hard Core Finance Industry Story No. 8, https://sciencesalt.com/2020/05/08/chinas-core-past/

4 Xi Kang, 위의 글.

5 The 60th anniversary of the birth of IC ushered in new opportunities for China's IC industry, http://en.hzlt-elec.com/new/new-32-219.html

6 E. Majerowicza and C. de Medeirosb, Chinese industrial policy in the geopolitics of the information age: the case of semiconductors, (Journal of Contemporary Economics) 2018, 22(1): p. 1-28.

7 Xi Kang, 위의 글

8 Yin Li Fudan University, State, Market, and Business Enterprise: Development of the Chinese Integrated Circuit Foundries, Chapter · April 2016.

9 中国半导体产业发展历史大事记, http://www.gokeic.com/article/info/detail-10.html

10 노성호, 위 논문.

11 시노위키/삼선건설. http://chinesewiki.uos.ac.kr/wiki/index.php/%EC%82%BC%EC%84%A0%EA%B1%B4%EC%84%A4

12 https://sciencesalt.com/2020/05/08/chinas-core-past/

13 노성호, 위의 글

14 https://www1.hkexnews.hk/listedco/listconews/sehk/2019/0328/ltn201903282057.pdf

15 https://www.zoominfo.com/c/smic/350660185

16 https://cntechpost.com/2020/03/31/smic-revenue-totals-3-116-billion-in-2019/

17 https://www.design-reuse.com/news/45793/global-top-ten-ic-foundries-ranking-1q19.html

19 https://www.donga.com/news/Economy/article/all/20140820/65850456/1

21 https://www.semiconductors.org/wp-content/uploads/2020/06/2020-SIA-State-of-the-Industry-Report.pdf

25 https://technode.com/2020/09/09/hsmc-promised-chinaa-first-7-nm-chips-it-didnt-go-well/

26 Chinese groups go from fish to chips in new 'Great Leap Forward’, https://www.ft.com/content/46edd2b2-1734-47da-8e77-21854ca5b212

27 https://www.chosun.com/economy/int_economy/2020/12/01/PTXC5ARBGZHCLCXST3GI6W25FQ/

28 https://www.wsj.com/articles/the-real-chinese-debt-threat-is-surfacing-again-11576148021

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 68 | 중국 공산당, 기업 장악을 위해 미국 돈도 버리다! 디디추싱 사태를 보는 시각 김정호 / 2021-07-20 |

|||

| 67 | 수소경제, 신의 한 수 또는 악수? 김정호 / 2021-07-13 |

|||

| 66 | 신안 해상풍력발전 투자 48조 원, 어떻게 볼 것인가? 김정호 / 2021-07-06 |

|||

| 65 | 중국 고립은 심화되는데, 위안화는 왜 강세인가? 김정호 / 2021-06-29 |

|||

| 64 | 글로벌 최저한세, 증세 경쟁의 시작인가? 김정호 / 2021-06-22 |

|||

| 63 | 엘살바도르는 왜 비트코인에 승부를 걸었나? 김정호 / 2021-06-15 |

|||

| 62 | 미-중 사이에 끼인 한국 배터리 산업, 괜찮을까? 김정호 / 2021-06-08 |

|||

| 61 | 탈원전으로 위험 고조되는 한국 전기 사정 김정호 / 2021-05-25 |

|||

| 60 | 이미 시작된 인플레이션, 내 투자는 어쩌나? 김정호 / 2021-05-18 |

|||

| 59 | 에너지 혁명: 과거, 현재, 미래 김정호 / 2021-05-11 |

|||

| 58 | 이건희 상속세 한국은 12조, 영국은 4조, 스웨덴은 0원 김정호 / 2021-05-04 |

|||

| 57 | 전문경영의 민낯: 미국형은 비정, 일본형은 무능, 한국형은 부패 김정호 / 2021-04-27 |

|||

| 56 | ESG 거품론, 왜 나오나? 김정호 / 2021-04-20 |

|||

| 55 | 오세훈의 재건축 정상화가 넘어야 할 산 김정호 / 2021-04-13 |

|||

| 54 | LH 대책에 대해서 김정호 / 2021-04-06 |