width

□ 은행 가계 대출 규제의 실효성에 의문 제기

- 코로나19의 경제 위기의 대응책으로 풀린 막대한 유동성은 가계 부채를 급등하게 함. 가계 대출 관리를 하고자 정부는 은행권 가계 대출 규제를 실시함.

- 집값 안정이라는 명분 아래 부동산 관련 대출에 제약을 걸어 놓은 상황에서 신용 대출까지 규제하면 필요한 자금 마련이 어려워 짐. 자금이 필요한 위기의 자영업자나 영세한 중소기업인들은 제도권 금융 회사가 아닌 비제도권 금융회사로 몰리게 됨. 오히려 가계 대출 관리가 어려워지는 결과를 낳게 되고 경제적 약자를 위기로 내몰게 됨.

□ 가계 대출 수요가 오히려 제2금융권으로 쏠리는 '풍선효과’ 발생

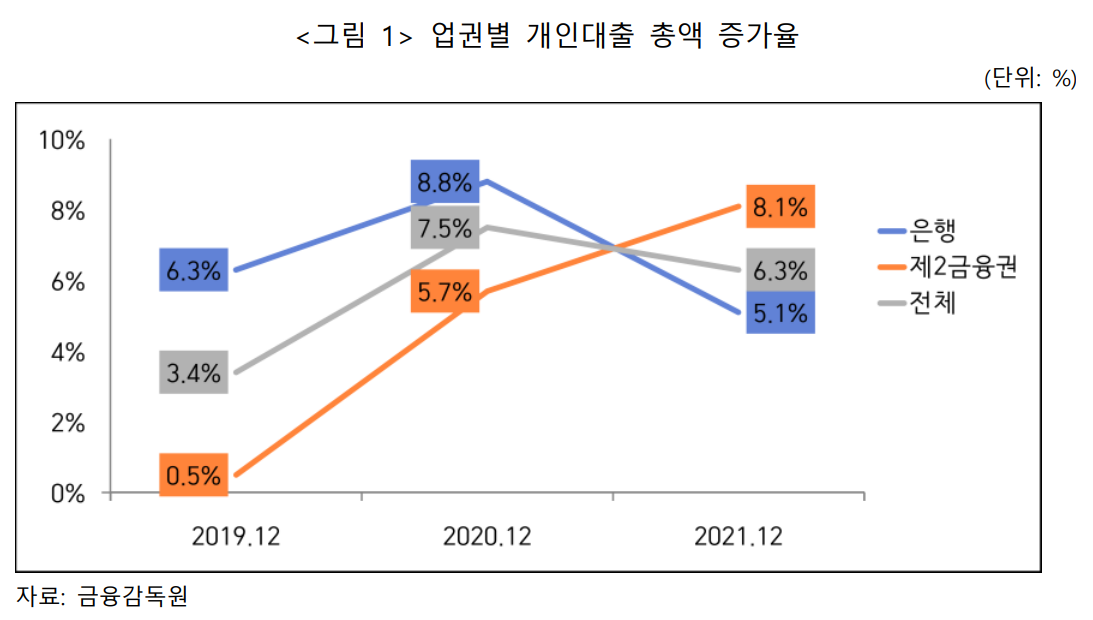

- 2021년 은행권보다 제2금융권 가계 대출 증가율이 더 높음. 특히 제2금융권 중에서도 저축은행과 대부업의 가계 대출 총액 증가세가 가팔랐음.

- 2020년 은행권 가계 대출 잔액은 1,045조 1,818억 원으로 전년 대비 증가율이 8.8%임. 2021년 은행권 가계 대출 잔액은 1,098조 8,598억 원으로 전년 대비 증가율이 5.1%임. 이는 2020년 은행권 가계 대출 증가율인 8%대보다 낮은 규모임.

- 2020년 제2금융권 가계대출 잔액은 710조 4,612억원으로 전년 대비 증가율이 5.7%임. 2021년 제2금융권 가계대출 잔액은 768조 2,658억원으로 전년 대비 증가율이 8.1%로, 이는 2020년 증가율(5.7%)을 웃도는 수치임. 전체 금융업권 가계대출 총액의 증가율인 6.3%보다도 높음. 제2금융권 가계대출 잔액은 2022년 3월 말에는 771조 원을 넘어섬.

□ 제2금융권 대출을 가지고 있는 다중채무자 수도 증가

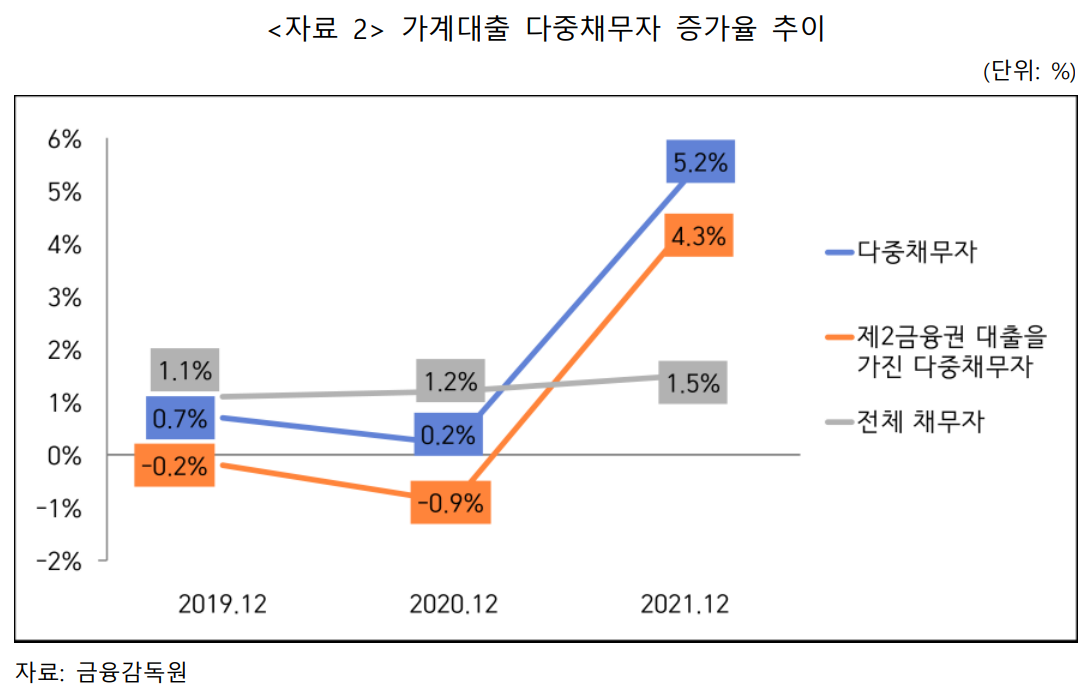

- 2021년 12월 말 다중채무자 수는 전년 대비 5.2% 증가한 450만 2,000명이었는데, 이들 중 제2금융권 대출을 끼고 있는 다중채무자는 전년보다 4.3% 증가한 413만 8,000명에 달함.

- 다중채무자의 가계 대출은 전년 대비 8.3% 증가한 600조 6,000억 원임. 제2금융권 대출을 가지고 있는 다중채무자의 가계 대출 총액은 전년 대비 7.9% 증가한 523조 5,000억 원임.

□ 가계 대출 관리를 위해 정부는 4가지 은행권 가계 대출 규제 실시

- 연 소득 이내 한도로 신용 대출 가능

- 마이너스 통장은 5,000만 원이 한도임.

- 전세 대출할 때 계약 갱신 시 잔금일 이전 임차보증금 증액분만 대출

- 비대면 대출 취급을 축소함.

□ 경제적 약자의 부담이 증가하는 부작용 발생

- 편법‧우회 대출만 기승을 부리면서 세입자들만 피해를 받는 부작용 발생. 위기의 자영업자나 영세한 중소기업인도 집값 안정이라는 명분 아래 부동산 관련 대출은 온통 막아 놓고 신용대출까지 규제하면 필요한 자금을 빌릴 수 없고 금리(조달 비용) 부담만 늘어남. 따라서 가계 대출 완화는 경제적 약자의 부담을 줄여 줄 수 있음.

- 사유 재산권과 사적 자치가 침해됨.

- 대출 규제로 오히려 정부는 대출 관리가 어려워짐. 제2금융권으로 대출 수요가 몰리는 풍선효과가 발생함. 그리고 다중채무자들이 증가함.

- 구시대적 관치금융임. 대출에 대한 정부의 과도한 개입과 간섭임.

□ 관리가 가능한 제도권 금융에서 대출을 받을 수 있게 엄격한 규제보다는 규제 완화로 관리해야 함

- 연 소득 이내 한도였던 신용 대출을 연 소득 이상 가능하게 해야 함.

- 은행별로 마이너스 통장의 한도를 증액해야 함.

- 잔금일 이후에도 전세대출이 가능해야 함.

- 특정 조건을 갖추면 비대면 대출 취급이 가능해야 함.

□ 정부 개입을 줄이면서 금융회사에 자율권을 줘야 함

- 규제는 그에 따른 부작용을 외면하는 것에 불과함. 영세한 중소기업인이나 위기의 자영업자를 비제도권 금융에 몰리게 해 금리의 부담을 가중시킴. 정부도 마찬가지로 제2금융권으로 몰린 대출로 가계 대출 관리가 어려워짐.

- 대출 규제로 수요만 누르는 것이 아니라 공급 대책도 활용해 가계 대출을 관리해야 함.

- 근본적인 문제는 대출에 대한 정부의 과도한 개입과 간섭임. 구시대적 관치 금융으로 보이는 금융 정책을 해외 투자자들이 어떻게 볼지 염두해야 함.

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 38 | 노동조합과 회계투명성 유효진 / 2023-08-23 |

|||

| 37 | 한국 사람들은 자본주의를 어떻게 생각하는가? 라이너 지텔만 / 2023-06-23 |

|||

| 36 | 과도한 법인세율, 이제는 글로벌 스탠더드에 맞춰야 김주상 / 2022-12-08 |

|||

| 35 | 최저임금위원회, 대대적 개혁 필요 안준현 / 2022-07-26 |

|||

| 34 | 1990년대생을 위해 연금 개혁은 필수 노현지 / 2022-07-12 |

|||

| ▶ | 은행권 가계 대출 규제, 위기에 몰린 개인 김보미 / 2022-06-30 |

|||

| 32 | 나라빚 1,000조 시대 성큼, 증가 속도 세계 최고 수준 이홍주 / 2021-06-17 |

|||

| 31 | 늘어나는 공기업 부채, 숨겨진 위기 임준혁 / 2021-06-09 |

|||

| 30 | 일자리가 줄고 있다 송세인 / 2021-04-16 |

|||

| 29 | 전월세 전환율 조정의 문제점과 과제 이명재 / 2020-09-02 |

|||

| 28 | 세계 최고 수준 상속세, 100년 기업 안 나온다 안여태산 / 2020-08-27 |

|||

| 27 | 과도하게 높은 부동산 양도소득세 부담, 이런 나라 없다 김동우 / 2020-08-24 |

|||

| 26 | 떠오르는 금투자, 금ETF 조은지 / 2020-08-20 |

|||

| 25 | 서울 집값 급등, 공급 물량 확대와 조세 개혁으로 해결해야 박진우 / 2020-07-29 |

|||

| 24 | 고용보험 확대, 노동개혁과 병행 추진해야 박진우 / 2020-05-07 |