중소기업 성장 거부 요인 분석

-

글쓴이

자유기업원 2026-06-19

-

- 이슈와자유 제22호, 중소 기업 성장 거부 요인 분석.pdf

1. 문제 제기: 중소기업의 자발적 성장 거부

한국의 중소기업 정책은 1997년 외환위기 이후 일관된 지원·보호 기조를 유지해왔으나, 그 결과로 나타난 현상은 역설적이다. 대-중소기업 간 생산성·임금 격차는 OECD 주요국 중 최고 수준으로 벌어졌고, 중견기업층은 여전히 얕은 상태에 머물러 있다. 본 보고서는 이러한 정체의 원인을 피터팬 신드롬, 즉 기업이 성장할 수 있음에도 제도가 만든 유인 왜곡으로 인해 의도적으로 성장을 회피하는 현상에서 찾는다. 이는 기업가정신의 부재가 아니라 주어진 제도하에서 내려진 합리적 선택의 결과다.

성장 회피 유인을 만들어내는 첫 번째 메커니즘은 생산성과 무관한 보조금 지급 구조다. 한국은행 분석에 따르면 수익성·성장성·생산성이 낮은 기업일수록 더 많은 정부 지원을 받는 역진적 구조가 형성되어 있으며, 이는 연성예산제약과 묵인대출의 신호효과를 통해 한계기업을 연명시키는 한편 건전 기업으로 흘러가야 할 신용과 자본을 잠식하는 구축효과를 발생시킨다. 동시에 고성과를 달성한 기업이 지원 대상에서 배제됨으로써 성장 노력의 한계편익이 구조적으로 낮아진다.

두 번째 메커니즘은 자산 규모에 따른 계단식 규제·지원 단절이다. 한국경제인협회에 따르면 중견기업 진입 시 126개의 신규 규제가 일시에 부과되며, 한국은행 자료에 의하면 중견기업 기준선 직전(0.9~1.0배) 구간 기업의 약 40%가 정부 지원을 받는 반면 기준선을 넘는 순간 그 비율이 급격히 낮아진다. 비용은 늘고 혜택은 끊기는 이른바 "절벽(cliff)" 구조가 형성되는 것이다.

이러한 우려는 한국 데이터에서 직접적으로 확인된다. KDB산업은행 분석에 따르면 외부감사 대상 한계기업은 2011년 1,353개에서 2021년 4,478개로 약 3.3배 증가했고, 중소 한계기업만 보면 1,225개에서 4,288개로 3.5배 늘었다. 만성적 한계기업 비중도 같은 기간 13.3%에서 23.1%로 상승하여 외감기업 다섯 곳 중 한 곳에 근접하는 수준에 이르렀다. 중간층의 사정도 다르지 않다. 산업통상자원부 「2023년 중견기업 기본통계」에 따르면 그해 중견기업에서 이탈한 744개 중 무려 574개(77.2%)가 대기업 진입이 아닌 중소기업으로의 회귀였으며, 회귀를 검토 중인 중견기업 비율도 5.3%(2022)에서 6.1%(2023)로 늘었다. 회귀 사유의 1순위는 조세지원 축소(60.8%)로, 회귀 사유의 75% 이상이 "지원 상실"과 직접 관련된 것으로 나타났다. 요컨대 한국 기업생태계는 위로 성장하지도, 아래로 정리되지도 않는 이중의 정체 상태에 빠져 있다. 따라서 정책의 방향은 지원의 확대나 축소 어느 한 쪽이 아니라, 지원과 규제의 연동 구조 자체를 재설계하는 데 있어야 한다.

2. 피터팬 신드롬의 개념과 경제학적 의의

피터팬 신드롬은 본래 아동심리학에서 아이가 어른이 되기를 거부하는 심리를 가리키는 용어다. 이를 기업에 적용할 때는 성장 회피의 유인이 존재하는 경우로 한정된다. 자본 부족, 기술 역량 미흡, 시장 수요 한계처럼 기업이 성장하지 '못하는' 구조적 제약과는 구별되며, 규제나 보조금 같은 비시장적 제도가 성장 유인을 왜곡해 기업이 성장하지 '않기로' 선택하는 경우를 지칭한다. 이 구분은 정책적으로 중요하다. 시장 실패에 따른 성장 제약은 지원을 통한 개입의 근거가 되지만, 제도 실패에 따른 성장 회피는 오히려 개입의 축소와 재설계를 요구하기 때문이다.

시장경제에서 기업의 성장은 자원 배분의 효율을 높이고 규모의 경제를 실현하며 혁신과 생산성 향상을 촉진하는 핵심 메커니즘이다. 슘페터(Schumpeter)가 지적했듯, 생산성이 높은 기업이 성장하고 낮은 기업이 퇴출되는 과정이 경제 전체의 생산성을 끌어올린다. 그러나 한국의 중소기업 지원제도는 이 선별 기능을 약화시키는 방향으로 작동한다. 저생산성 기업이 지원금에 기대 시장에 잔류하는 동시에, 고생산성 기업조차 중견기업 지위를 회피하면서 기업생태계 전체의 동태적 효율성이 저하되고 있다.

그 거시적 함의는 세 가지다. 첫째, 자원배분의 왜곡이다. 성장 잠재력이 있는 기업이 규모를 스스로 제한하면 자본은 덜 생산적인 용도에 머물고 노동은 규모의 경제를 실현하지 못한 일터에 고착된다. 둘째, 이중구조의 고착화다. 소수 대기업과 다수 영세 중소기업 사이의 단절이 제도적으로 굳어진다. 2024년 기준 중견기업 수는 6,474개로 외형상 증가세지만, 그 내부에서는 매년 수백 개 기업이 중소기업으로 회귀하고 더 많은 기업이 회귀를 검토하는 정체가 진행되고 있어 정태적 지표만으로는 포착되지 않는다. 셋째, 혁신 유인의 저하다. 보조금과 세제 혜택이 "작게 머무는 것"에 대한 보상으로 기능할 때 기업은 규모 확대를 통한 혁신보다 현상 유지를 택하게 되고, 이는 창조적 파괴를 통한 발전 메커니즘을 약화시켜 장기적으로 잠재성장률을 떨어뜨린다.

3. 성장 회피 메커니즘

성장 회피 유인을 만들어내는 첫 번째 메커니즘은 생산성과 무관한 보조금 지급 구조다. 한국은행의 「우리나라 중소기업 현황과 지원제도 개선방안」에 따르면, 수익성·성장성·생산성이 낮은 기업일수록 정부의 직간접 지원을 더 많이 받는 역진적 구조가 형성되어 있다. 지원금 비중이 생산성·수익성·성장성과 음(-)의 상관관계를 갖는 것이다.

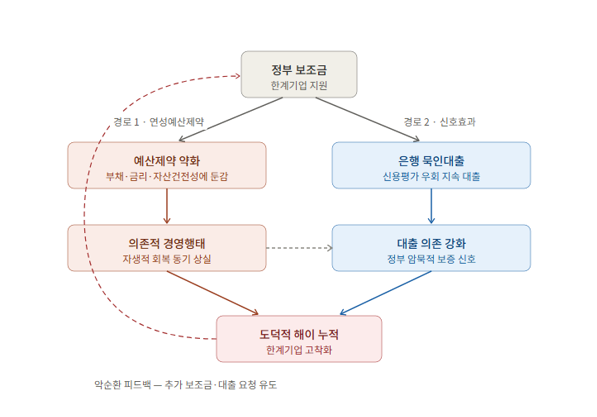

이 왜곡은 두 경로로 작동한다. 하나는 한계기업의 시장 이탈 저해다. 생산성과 무관하게 지급되는 보조금은 한계기업에 대한 연성예산제약(soft budget constraint)으로 기능하여, 기업이 부채 수준·자산 건전성·금리 변동에 둔감해지고 자생적 수익 창출 동기를 잃게 만든다. 또한 보조금이 외부 자금 조달의 긍정적 신호로 작동해 은행이 정상적 신용평가를 우회한 묵인대출(forbearance lending)을 지속하도록 유도하면서, "도덕적 해이 → 정부 보조금 → 은행 대출 → 도덕적 해이"의 악순환이 형성된다(Peek and Rosengren, 2005; Qiao and Fei, 2022). 다른 하나는 성장 노력의 한계편익 저하다. 고성과 기업이 지원 대상에서 배제됨으로써, 성장하려는 노력의 보상이 구조적으로 낮아진다.

<그림1> 보조금의 한계기업 고착화 메커니즘

자료: Qiao & Fei (2022); Chang et al. (2021); Peek & Rosengren (2005)

이러한 우려는 실증적으로 뒷받침된다. OECD의 The Market Implications of Industrial Subsidies는 보조금 지급 자체가 생산성 향상에 기여하는 바가 거의 없음을 보여, 저생산성 기업에 대한 보조금이 "지원 → 생산성 향상 → 자립적 성장"의 선순환을 유발하지 않음을 시사한다. 중국 산업기업 데이터를 활용한 Qiao and Fei(2022)는 더 구체적이다. 1998~2013년 약 142만 개 기업·연도 관측치 분석에서, 정부 보조금은 일반 기업의 운영 효율성과 실질 수익률을 모두 개선한 반면, 좀비기업의 경우 운영 효율은 일부 개선되더라도 실질 수익률은 오히려 유의하게 저하되는 비대칭적 효과가 확인되었다. 즉 보조금은 한계기업의 단기 생존은 가능케 하지만 근본적 경쟁력 회복으로 이어지지 않으며, "살아있되 회복하지 못하는" 상태로 고착시킨다. 저자들은 그 핵심 기제로 도덕적 해이를 식별했는데, 보조금이 일반 기업의 도덕적 해이는 완화한 반면 좀비기업의 도덕적 해이는 오히려 증대시켰고, 그 부정적 효과는 시장점유율이 낮은 중소 좀비기업일수록 강했다.

<표1> 효율성과 수익률에 대한 보조금의 효과

성과지표 | 좀비기업 | 정상기업 |

운영효율성 | +0.0122 | +0.0806 |

실질수익률 | −0.0083 | +0.0169 |

주: 모든 계수는 1% 수준에서 통계적으로 유의(**). 표본: 좀비기업 약 5만 개, 정상기업 약 137만 개 기업·연도 관측치.*

자료: Qiao and Fei (2022)

한국에서도 같은 구조가 진행 중이다. KDB산업은행 미래전략연구소(2022)의 외부감사 대상 법인 분석에 따르면, 이자보상배율이 3년 연속 1 미만인 한계기업 수는 2011년 1,353개에서 2021년 4,478개로 약 3.3배 늘었고, 같은 기간 분석 대상 중 한계기업 비중도 10.2%에서 18.3%로 상승했다. 특히 중소 한계기업은 1,225개에서 4,288개로 3.5배 증가하며 양적 팽창을 주도했다. 더 우려스러운 것은 만성화다. 분석 기간 중 2회 이상 한계기업으로 분류된 기업은 전체의 23.1%로, 2016년의 13.3% 대비 9.8%포인트 상승했다. 3년 연속 영업손실 기업도 615개(2011)에서 2,519개(2021)로 4배 이상 늘었다. 한계기업의 차입금의존도 중위값은 48.3%로 비한계기업(29.7%)을 크게 웃돌았고, EBITDA 대비 차입금 상환 소요기간은 약 9년으로 비한계기업(약 3년)의 세 배에 달했다. 자체 영업창출력만으로는 차입금 상환이 사실상 불가능한 상태에서 외부 자금에 기대 연명하고 있다는 뜻으로, "연성예산제약을 통한 시장 이탈 저해" 메커니즘이 실제 작동하고 있음을 보여주는 직접적 증거다.

두 번째 메커니즘은 자산 규모에 따른 계단식 규제 증가와 지원 단절이다. 한국의 기업 규제는 자산 규모가 커질수록 단계적으로 늘어나는데(중소기업 → 중견기업 → 준대기업 → 대기업), 한국경제인협회의 「2023년 대기업차별규제 현황조사」에 따르면 한계규제증가율은 중소기업이 중견기업으로 성장할 때 가장 높아, 새로 지정된 중견기업은 한 번에 126개의 신규 규제를 적용받는다.

규제가 늘어나는 동시에 지원은 급격히 끊긴다. 한국은행 연구에 따르면, 중견기업 기준선 직전(기준 매출액의 0.9~1.0배) 구간 기업의 약 40%가 정부 지원을 받는 반면, 기준선을 조금이라도 넘어 중견기업으로 인정되는 순간 수혜 비율은 크게 낮아진다. 비용은 늘고 혜택은 끊기는 이른바 "절벽(cliff)" 구조가 형성되는 것이다. 그 결과 기준선을 조금 넘었다는 이유만으로 감당해야 하는 비용 증가와 혜택 상실의 규모가 커, 성장의 한계편익이 한계비용보다 작아지는 구간이 생긴다. 기업이 기준선 아래에서 의도적으로 성장을 억제하는 강력한 유인이 형성되는 셈이다.

4. 실증적 귀결: 중견기업의 중소기업 회귀

이 두 메커니즘의 귀결은 산업통상자원부 「2023년 중견기업 기본통계」에서 직접 관찰된다. 2023년 결산 기준 중견기업 수는 5,868개였는데, 같은 해 중견기업에서 제외된 744개 중 무려 574개(77.2%)가 대기업으로의 성장이 아니라 중소기업으로의 회귀였다. 휴·폐업(65개)과 대기업 진입(105개)을 모두 합한 것보다 중소기업 회귀가 더 많았다는 사실은, 중견기업이라는 지위 자체가 다수 기업에게 매력적이지 않음을 시사한다.

<그림2> 중소기업 회귀 검토 요인 중 '정부 지원’ 비중(%)

주: 정부지원에는 조세혜택, 금융지원, 공공조달지원, 전문인력 확보지원, 기술개발 지원 등이 포함

자료: 산업통상자원부, 「2023년 중견기업 기본통계 결과」

회귀를 적극적으로 검토하는 기업 비율도 추세적으로 늘고 있다. 중소기업 회귀를 검토 중인 중견기업 비율은 2022년 5.3%에서 2023년 6.1%로 상승했다. 회귀 검토의 1순위 사유는 조세지원 축소(60.8%)였고, 그 뒤를 중소기업 적합업종(14.9%), 금융지원 축소(14.2%), 공공조달시장 등 판로 제한(6.3%)이 이었다. 회귀 사유의 75% 이상이 "지원 상실"과 직접 관련되어 있다는 것은, 중견기업 진입에 따른 비용·편익 구조가 성장 의사결정을 사후적으로 번복시킬 만큼 불리하게 짜여 있음을 보여준다. 같은 조사에서 중견기업이 지원 확대를 가장 희망한 분야 역시 조세(36.6%)와 금융(34.3%)으로, 두 항목이 응답의 70%를 차지했다. 현행 제도가 중견기업 단계의 조세·금융 지원을 사실상 절벽 형태로 단절시키고 있어, 이미 성장한 기업조차 그 단절을 흡수할 체력을 갖추지 못하고 있다는 의미다.

요컨대 한국의 기업생태계는 위로 성장하지도, 아래로 정리되지도 않는 이중의 정체에 빠져 있다. 시장 하단에서는 한계기업이 양적으로 팽창하며 만성화되어 자연 도태 기능이 마비되고 있고, 중간층에서는 매년 수백 개 기업이 중소기업으로 자발적으로 회귀하고 있다. 피터팬 신드롬은 가설적 우려가 아니라 한국 기업 통계에서 매년 갱신되는 실측 가능한 현상이다.

5. 정책 제언 및 결론

따라서 정책의 방향은 지원의 확대냐 축소냐 어느 한 쪽이 아니라, 지원과 규제의 연동 구조 자체를 재설계하는 데 있어야 한다. 보고서는 다섯 가지를 제언한다.

1) 규모에서 성과로 지원 기준 전환. 지원 기준을 기업 규모가 아닌 생산성·혁신성·성장성 같은 성과 지표로 전환한다. 이는 한계기업의 자연스러운 퇴출을 허용하는 동시에, 성장 의지와 역량이 있는 기업에 지원을 집중하는 효과를 갖는다.

2) 점진적 졸업 제도 도입. 중견기업 진입 시 모든 지원이 끊기고 규제가 일시에 부과되는 절벽 구조 대신, 일정 기간(예: 5~7년)에 걸쳐 지원을 점진적으로 축소하고 규제를 단계적으로 적용한다. EU와 일본 등에 완충 구간 제도라는 국제적 벤치마크가 존재하며, 회귀 검토 1순위가 조세지원 축소(60.8%)인 점에서 조세 측면의 단계적 완화가 가장 시급하다.

3) 규제 총량 관리. 자산 규모를 기준으로 자동 적용되는 126개 규제에 대해 개별 규제영향분석(RIA)을 실시하여, 실질적 필요성이 검증된 항목만 남기는 정비가 요구된다.

4) 세제 혜택 설계 개선. 세제 혜택의 적용 기준을 "중소기업 지위 유지"가 아니라 R&D 투자·고용 창출·혁신 활동 등 성장 지향적 기업 행동에 직접 연계한다. 수혜자를 기업 규모가 아닌 기업 행동을 기준으로 선별하는 효과를 노린다.

5) 한계기업 퇴출 경로 정비. 시장의 선별 기능이 정상 작동하려면 한계기업의 질서 있는 퇴출이 가능해야 한다. 파산·회생 절차의 간소화, 재창업 지원, 근로자 재교육 등 퇴출에 따르는 사회적 비용을 완화하는 안전망을 병행해, 보조금에 의존한 연명이 아닌 시장 내 역동성이 회복되도록 한다.

한국 중소기업의 성장 거부, 즉 피터팬 신드롬은 기업의 도덕적 해이나 기업가정신의 부재에서 비롯된 현상이 아니라 제도가 만들어낸 합리적 선택의 결과다. 지원금과 세제 혜택이 저생산성 기업에 집중되고, 성장의 보상이 규제 부담 증가와 혜택 상실로 상쇄되는 구조에서 기업이 성장을 회피하는 것은 경제적으로 합리적인 의사결정이다. 본 보고서가 검토한 실증 자료(KDB의 한계기업 분석, 산업통상자원부의 중견기업 회귀 통계, Qiao and Fei의 좀비기업 연구)는 이를 일관되게 뒷받침한다.

따라서 해법은 기업에 대한 도덕적 설득이 아니라, 성장이 합리적 선택이 되는 제도적 환경의 구축에 있다. 이는 지원의 축소나 규제의 강화 어느 한 쪽만으로는 달성될 수 없으며, 지원과 규제의 연동 구조 자체를 재설계하는 근본적 접근을 요구한다. 시장경제의 본질이 자원이 가장 생산적인 용도로 이동하는 동태적 과정에 있다면, 현행 중소기업 지원제도는 그 자기조정 기능을 보완하기보다 오히려 방해하는 방향으로 작동하고 있다. 피터팬 신드롬은 이 문제의 가장 뚜렷한 증거이며, 중소기업 정책의 근본적 재검토가 필요한 시점임을 시사한다.

◩ 참고자료

∙ 국세청·중소벤처기업부, 『2025 중소기업세제 세정지원제도』

∙ 박찬우(2022), 「한계기업 현황과 시사점」, KDB산은조사월보 제800호, KDB산업은행 미래전략연구소

∙ 산업통상자원부, 「2023년 중견기업 기본통계 결과」, 2024.12

∙ 한국경제인협회, 「2023년 대기업차별규제 현황조사」

∙ 한국은행, 「우리나라 중소기업 현황과 지원제도 개선방안」

∙ 한국은행, 『금융안정보고서』(2015.6, 2015.12, 2021.6)

∙ OECD, The Market Implications of Industrial Subsidies

∙ Caballero, R. J., Hoshi, T., and Kashyap, A. K. (2008). Zombie lending and depressed restructuring in Japan. American Economic Review, 98(5), 1943–1977.

∙ Chang, Q., Zhou, Y., Liu, G., Wang, D., and Zhang, X. (2021). How does government intervention affect the formation of zombie firms? Economic Modelling, 94, 768–779.

∙ Peek, J., and Rosengren, E. S. (2005). Unnatural selection: Perverse incentives and the misallocation of credit in Japan. American Economic Review, 95(4), 1144–1166.

∙ Qiao, L., and Fei, J. (2022). Government subsidies, enterprise operating efficiency, and "stiff but deathless" zombie firms. Economic Modelling, 107, 105728.

∙ Tan, Y., Tan, Z., Huang, Y., and Woo, W. T. (2017). The crowding-out effect of zombie firms: Evidence from China's industrial firms. Economic Research Journal, (5), 175–188.

∙ Zmijewski, M. E. (1984). Methodological issues related to the estimation of financial distress prediction models. Journal of Accounting Research, 22, 59–82.