33조, 통상임금 분쟁이 우리에게 청구한 계산서

1. 통상임금 범위 확대

통상임금의 기능은 연장, 야간, 휴일 근로에 대한 가산임금(초과근로수당), 해고예고수당 및 연차휴가수당 등을 산정하는데 사용되는 기준임금이다. 초과근로수당은 통상임금에 50%를 가산한 150%이다(근로기준법 제56조). 통상임금의 개념은 근로자에게 정기적이고 일률적으로 소정근로 또는 총 근로에 대하여 지급하기로 정한 시간급 금액, 일급 금액, 주급 금액, 월급 금액 또는 도급 금액이다(근로기준법 시행령 제6조).

이에 따라 대법원은 소정근로의 대가로 정기적, 일률적, 고정적으로 지급되는 금품을 통상임금으로 판단하였다(대법원 2013. 12. 18 선고 2012다89399 전원합의체 판결, 대법원 2013. 12. 18 선고 2012다94643 전원합의체 판결). 대법원(2013)에 따르면 정기성은 미리 정해진 일정한 기간마다 정기적으로 지급되는 것이다. 일률성은 모든 근로자 또는 일정한 조건이나 기준에 달한 모든 근로자에게 일률적으로 지급되는 것이다.

고정성은 초과근로를 제공할 당시에 그 지급 여부가 업적, 성과, 기타 추가적인 조건과 관계없이 사전에 이미 확정되어 있는 것이다. 이에 따라 1임금지급기간(1개월)을 초과한 기간마다 지급되는 정기상여금과 최소한도로 보장된 성과급, 기술수당, 근속수당 등 각종 수당 등이 통상임금으로 인정되게 되었다.

본고에서 우리는 이렇게 통상임금의 범위가 확대되면 임금 및 노동비용이 얼마나 올라가는가? 이 노동비용 증가는 국민경제에 어떤 영향을 주는가? 통상임금 논란의 사회적 비용을 줄이기 위한 조치는 무엇이 바람직한가? 등의 물음에 답한다. 본고의 구성은 다음과 같다. 먼저, 다음 장에서 기존 연구를 토대로 통상임금 범위 확대에 따른 임금 및 노동비용 변화를 추정한다.

제3장에서 이 노동비용 변화가 국민경제에 끼치는 사회적 비용을 경제성장률 하락으로 추정한다. 제4장에서는 통상임금 범위 확대가 이루어지는 과정에서 정부의 직무유기적 문제점을 지적하고 통상임금과 관련된 사회적 비용을 최소화하기 위해 지금이라도 정부의 시행령 개정이 시급함을 강조한다. 제5장에서는 미국의 사무직 초과급여 면제 제도를 살펴보고 한국도 이에 준하는 면제 제도가 필요함을 지적한다.

2. 통상임금 범위 확대에 따른 임금 및 노동비용 변화

정진호(2013)는 2012년 “고용형태별 근로실태조사” 자료를 사용하여 통상임금에 정기상여금 및 기타수당이 추가적으로 포함되면 노동비용이 향후 1년간 6.1조원이 증가하고 지난 3년간에 대해서는 15.8조원이 증가한다고 추정하였다. 노동비용은 직접노동비용인 임금총액과 간접노동비용인 퇴직급여, 현물급여, 법정노동비용, 법정외복지비용의 합이다. 임금채권의 시효가 3년이기 때문에 지난 3년간의 노동비용 증가를 추정한 것이다.

통상임금에 정기상여금만 추가적으로 포함되면 지난 3년간에 대하여 10.5조원의 노동비용이 증가한다고 추정하였으므로 통상임금에 기타수당만 추가적으로 포함되면 지난 3년간에 대해 5.3조원(=15.8조원-10.5조원)의 노동비용이 증가한다고 추정된다.

2013년 대법원 판결에 의하면 지난 3년 동안의 정기상여금에 대해서는 신의칙(민법제2조)이 적용된다. 구체적으로 ① 정기상여금에만 적용 가능, ② 노사가 정기상여금이 통상임금에 해당하지 않는다고 신뢰한 상태에서 이를 통상임금에서 제외하는 합의를 하고 이를 토대로 임금인상 등 임금조건을 정하였을 것(이와 같은 합의에는 단체협약 등 명시적인 합의 이외에도 묵시적 합의나 근로관행도 포함됨), ③ 이후 근로자가 그 합의의 무효를 주장하며 추가임금을 청구할 경우, 그로 인해 예측하지 못한 새로운 재정적 부담을 떠안을 기업에게 중대한 경영상 어려움을 초래하거나 기업의 존립이 위태롭게 될 수 있다는 사정이 있을 것(추가적인 재정적 부담이 그 정도에 이르지 않을 경우는 신의칙 적용 불가) 의 세 조건이 모두 충족되면 근로자 측의 추가 임금청구가 신의칙상 허용될 수 없다고 판시하였다(대법원 2013).

그러므로 이 세 조건 중 하나라도 충족이 안 되면 근로자 측의 추가 임금청구가 가능하다. 지난 3년간 정기상여금의 통상임금 포함으로 인한 노동비용 증가 추정액 10.5조원 중 신의칙에 의해 반 정도가 추가 임금청구가 허용될 수 없고 1년에 1/3씩 청구가 된다면 1.75조원(=10.5조원÷2÷3)씩 노동비용이 증가한다.

| |  | |

| ▲ 2013년 대법원 판결에 의하면 지난 3년 동안의 정기상여금에 대해서는 신의칙(민법제2조)이 적용된다./사진=연합뉴스 |

통상임금에 기타수당이 추가적으로 포함됨으로 인한 지난 3년간에 대한 노동비용 증가 추정액 5.3조원 중 1년에 1/3씩 청구가 된다면 1.77조원(=5.3조원÷3)씩 노동비용이 증가한다. 통상임금에 정기상여금 및 기타수당이 추가적으로 포함됨으로 인한 노동비용의 향후 1년간 증가 추정액 6.1조원에 지난 3년간의 증가 추정액의 1년치를 더하면 9.6조원(=6.1조원+1.75조원+1.77조원)이다.

2012년 “고용형태별 근로실태조사”의 근로자수는 12,447천명이고 임금총액의 평균은 2,527천원이다(정진호 2013). 이 근로자들의 총연봉은 377조4,428억원(=12,447천×2,527천원×12)이다. 이 직접노동비용 대비 간접노동비용의 비율은 “기업체 노동비용조사”로부터 얻을 수 있다. 2012년 이 비율은 28.0%이다. 이 비율을 사용하여 (총직・간접)노동비용을 구하면 483조1,268억원(=377조4,428억원×1.280)이다. 통상임금 범위 확대에 따른 노동비용 증가 추정액 9.6조원은 2012년 노동비용의 2.0%(=9.6조원÷483조1,268억원×100)이다.

2012년 피용자보수는 599조3,085억원(한국은행)이고 임금근로자(피용자)는 17,712천명(경제활동인구조사)이다. (총직・간접)노동비용과 피용자보수의 차이는 “고용형태별 근로실태조사”의 근로자수와 “경제활동인구조사”의 임금근로자수의 차이를 반영한다. 전자에 포함 안 되고 후자에 포함되는 근로자는 공무원, 정부기관의 비정규직근로자, 전자에 파악 안 되는 민간 임금근로자 등이다.

통상임금 범위 확대에 따른 노동비용 증가율 2.0%가 2012년 피용자보수에 적용된다면 11조9,862억원(=599조3,085억원×0.02)의 증가가 된다. 2015년 피용자보수는 693조2,883억원(한국은행)이다. 통상임금 범위 확대에 따라 2015년 피용자보수가 2.0% 증가한다면 13조8,658억원(=693조2,883억원×0.02)이 증가하여 피용자보수는 707조1,541억원이 된다.

3. 통상임금 범위 확대로 인한 사회후생의 순손실

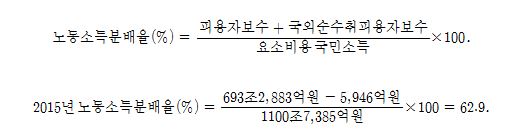

이러한 피용자보수의 증가는 우리나라 국민경제에 어떤 사회적 비용을 초래하는가? 노동소득분배율은 다음과 같이 정의된다(한국은행 2015, p. 215).

2015년 노동소득분배율은 62.9%(한국은행)이다. 통상임금 범위 확대로 피용자보수가 2.0% 증가하여 707조1,541억원이 되면 노동소득분배율은 64.2%로 1.3%포인트 상승한다.

32개 경제협력개발기구(OECD) 국가의 1980 ~ 2008년에 대한 분석에 의하면 노동소득분배율이 경제성장률에 역 U자형의 영향을 준다(Kim and Park 2015). 노동소득분배율이 50% 정도일 때 경제성장률이 최고이고 그것을 초과하면 노동소득분배율이 높을수록 경제성장률이 하락한다. 1987년 6・29 선언 직전인 1986년 노동소득분배율은 52.3%였다.

그 후 노동조합 및 노동조합원의 급증과 노사분규의 폭증으로 노사관계에서 노조가 과도한 힘을 발휘하면서 노동소득분배율이 빠른 속도로 증가하여 1996년에 62.4%에 이르렀고 1997년 경제위기 후 하락하였다가(2000년 57.8%) 다시 상승하여 2015년에는 62.9%가 되었다. 10%포인트의 노동소득분배율 상승은 연 경제성장률을 1%포인트 떨어뜨린다.

통상임금 범위 확대로 노동소득분배율이 1.3%포인트 상승하면 연 경제성장률이 0.13%포인트 하락한다. 2016년 경제성장률은 2.8%로 예상된다(관계부처 합동 2016). 2015년 국내총생산이 1,558조5,916억원이므로 경제가 2.8% 성장하면 2016년 국내총생산은 1,602조2,322억원이 되지만, 통상임금 범위 확대로 인해 경제성장률이 0.13%포인트 하락하면 1,600조2,060억원이 된다. 그러므로 국내총생산이 2016년 2조262억원 감소한다. 경제성장률의 하락은 한 해에만 영향을 주는 것이 아니고 향후 매년 누적적으로 영향을 준다.

통상임금 범위 확대로 인해 2017년의 국내총생산은 4조1,632억원, 2018년 6조4,155억원, 2019년 8조7,880억원, 2020년 11조2,855억원 각각 감소한다. 이것을 합하면 2016년부터 5년 동안 국내총생산이 32조6,784억원 감소한다. 국내총생산의 이러한 감소는 통상임금 범위 확대로 인해 우리 국민 누구에게도 이익이 되지 않고 없어져 버리는 사회후생의 순손실(deadweight loss)이다.

| |  | |

| ▲ 통상임금 범위 확대로 인해 2017년의 국내총생산은 4조1,632억원, 2018년 6조4,155억원, 2019년 8조7,880억원, 2020년 11조2,855억원 각각 감소한다./사진=연합뉴스 |

4. 아쉬운 점

통상임금과 관련한 2013년 12월 대법원 판결 이전에 정부가 근로기준법 시행령을 개정하여 통상임금의 기준을 1개월 내에 지급되는 임금으로 명시하였다면 정기상여금 등이 통상임금에 포함되지 않았을 것이다. 통상임금 범위에 대한 논란이 일기 전이나 직후에 이런 개정을 하였다면 피할 수 있었던 사회적 비용을 치르고 있다. 지금이라도 근로기준법이나 그 시행령에 통상임금의 1개월 한도를 명시하여 1개월을 초과하는 주기로 지급되는 정기상여금과 같은 임금 항목은 통상임금에서 제외되도록 해야 한다(조영길 2016).

통상임금의 범위를 확대하는 2013년 12월 대법원 판결은 대부분 근로자(피용자)의 임금을 인상시키는 효과를 가져왔다. 구체적으로 얼마나 인상되는가는 사례별로 대법원 판례에 따라 따져봐야 하는 법적 소송의 대상이 된다. 근로자 입장에서는 약간의 소송비용만 부담하면 그 몇 배의 이득을 얻을 수 있는 something to gain, almost nothing to lose 상황이다.

전국경제인연합회가 2016년 3 ~ 4월 설문조사한 바에 따르면 종업원 500인 이상 25개 기업에 제기된 통상임금 소송은 총 86건으로 기업별 평균 3.4건이 진행 중이다(전국경제인연합회 2016). 3건 이상의 소송이 진행 중인 기업이 11개(44.0%)이고, 최대 12건의 소송이 진행되고 있는 기업도 있다. 통상임금 소송에서 가장 쟁점이 된 사항으로 ‘고정성 충족 여부’를 응답한 기업이 13개(52.0%), ‘신의칙 인정 여부’를 응답한 기업이 11개(44.0%)이다.

대법원 전원합의체에서 통상임금에 대한 법리를 정리하였음에도 불구하고, 이후 소송이 잇따르고 있는 것은 고정성 요건과 신의칙 적용에 대해 하급심 재판부의 해석이 엇갈리면서 불확실성이 지속되고 있기 때문이다(전국경제인연합회 2016). 통상임금 소송으로 현재까지 발생한 변호사 선임비용은 평균 4.6억원(응답 20개 기업)이고, 통상임금 소송의 59.3%가 1심에 계류 중이므로 향후 소송비용은 계속 증가할 것으로 예상된다(전국경제인연합회 2016).

5. 사무직 초과급여 면제 등 개선책

(1) 사무직 초과급여 면제의 기준 변경

미국은 오바마 대통령의 명령(Presidential Memorandum)을 통해 사무직 면제(white-collar exemption)의 기준을 변경하여 시행한다. 지금까지는 (a)연봉이 $23,600(주급 $455) 이상, (b)봉급 베이스(salary basis)로 급여1)를 받고, (c)경영・관리・전문적 직무(executive, administrative, or professional job duties)를 수행하는 자나2) 비육체적 노동을 하는 연봉 $100,000 이상인 자(highly compensated employees)에게 초과근로가 인정되지 않았다. 2016년 12월 1일부터는 (a) 연봉이 $47,476(주급 $913) 이상, (b) 봉급 베이스(salary basis)로 급여를 받고, (c) 경영・관리・전문적 직무를 수행하는 자나 비육체적 노동을 하는 연봉 $134,004 이상인 자에게 초과근로가 인정되지 않는다. 3) 이에 따라 약 420만명의 근로자가 추가적으로 초과근로 인정근로자가 될 것으로 예상된다.

한국에서도 사무직 면제제도가 시행되고 있다면 근로자는 초과근로급여를 받을 수 없는 자와 받을 수 있는 자(either exempt or nonexempt employees who are entitled to overtime pay)로 대별될 것이다. 초과근로가 면제되는 근로자에게는 성과에 따른 임금을 지급할 수 있으므로 성과급 중심의 연봉제가 적용되고 통상임금이 범위가 어떻게 되든지 상관없게 된다. 초과근로가 인정되는 근로자에게는 시간급 중심의 단순한 임금체계가 적용될 수 있다.

| |  | |

| ▲ 통상임금 범위 확대로 인해 2016년부터 5년 동안 국내총생산이 32조6,784억원 감소한다. 국내총생산의 이러한 감소는 통상임금 범위 확대로 인해 우리 국민 누구에게도 이익이 되지 않고 없어져 버리는 사회후생의 순손실(deadweight loss)이다./사진=연합뉴스 |

(2) 미국의 초과급여

초과근로 인정근로자에게 일주일 168시간 중에 40시간을 초과한 근무시간에 대해서 할증급여(premium pay)가 지급되지만, 토요일, 일요일 등 휴일근로 그리고 야간근로에 대해 할증급여가 지급되지 않는다.4)

할증의 기준이 되는 급여(regular rate at which he is employed) 5)에는 사용자를 위한 경비, 할증분, 자유재량적 상여금(discretionary bonus), 선물성 급여 등은 포함되지 않는다.

(3) 통상임금의 1개월 기준

2013년 12월 대법원이 정기상여금 등의 임금 항목도 통상임금에 포함된다고 판결함으로써 수많은 사업장이 노사 간의 통상임금 분쟁에 휩싸여 있다. 통상임금과 관련하여 일본에는 1개월 한도를 명시하고 있으나, 한국의 근로기준법 시행령에는 이것이 빠져 있기 때문에 나온 판결이다. 근로기준법이나 시행령에 통상임금의 1개월 한도를 명시하여 1개월을 초과하는 주기로 지급되는 정기상여금과 같은 임금 항목은 통상임금에서 제외되도록 해야 한다(조영길 2016).

최근에 하급심 법원들이 휴일근로시간에 대해 휴일근로이면서 연장근로라고 판단하여 100(=50+50)% 할증된 급여를 지급하라는 판결을 하고 있다. 이것 역시 다른 국가에서는 그 유례를 찾기 힘들다. 휴일근로와 연장근로가 중복 할증되지 않도록 근로기준법이나 시행령에 명시되어야 한다. /박기성 성신여대 경제학과 교수

참고문헌

관계부처 합동. “2016년 하반기 경제정책방향.” 2016. 6. 28.

대법원. “통상임금에 관한 대법원 전원합의체 판결 선고.” 보도자료. 2013. 12. 18.

전국경제인연합회. “통상임금 전원합의체 판결 이후 소송 오히려 증가.” 보도자료. 2016. 5. 4.

정진호. “통상임금 확대에 따른 임금・노동비요 변화.” 노동리뷰 (2013년 8월): 33-49.

조영길. “통상임금의 시간직 제한에 대한 대법원 전합 판결의 문제점과 해결방향.” 노동정책연속토론회 제15차 통상임금 갈등, 해법은?. 자유경제원. 2016. 6. 15.

한국은행. 우리나라의 국민계정체계. 서울: 한국은행, 2015.

Kim, Yong Min, and Park, Ki Seong. “Labor Share and Economic Growth in Advanced Countries.” August 2015.

1) (b)의 대표적인 특징은 결근을 해도 급여가 줄지 않는 것이다.

2) 이 세 조건이 다 충족되어야 면제 근로자(exempt employees)가 된다. 더 구체적인 조건들은 미국 노동부령(FLSA Regulations)에 따른다.

3) 출처: https://www.dol.gov/whd/overtime/final2016/faq.htm#G5

4) 출처: https://www.dol.gov/whd/regs/compliance/whdfs23.pdf

5) 출처: Fair Labor Standards Act of 1938, § 207 (a) (1).

(이 글은 자유경제원 '현안해부' 게시판에서 볼 수 있습니다.)

[박기성]

자유기업원 “국회 상법 개정안 재표결 부결 다행”

자유기업원 “국회 상법 개정안 재표결 부결 다행”