width

*본 내용은 아래 기사 및 칼럼 내용을 요약 번역한 내용임*

Thorsten Polleit,

The Trade Deficit: An Austrian Perspective

26 June, 2018

미국의 무역적자 문제는 좀처럼 사그라들지 않는 논란거리다. 물론 무역적자가 이토록 큰 문젯거리로 부상하고 있는 이유 중에 하나는 애초에 '적자'라는 단어 속의 부정적인 어감 때문이기도 하다. 그러나 루트비히 폰 미제스나 프리드리히 하이에크를 비롯한 오스트리아학파 학자들의 관점에서 보면, 미국의 무역적자는 그저 미국이 몇 십 년간 누려온 경쟁 우위의 반영이다.

미국은 비교적 자유시장경제에 충실한 제도를 유지했기 때문에 유럽이나 일본과 같은 통화지역보다 투자나 성장에 우호적인 환경을 구축할 수 있었다. 미국의 높은 성장률과 자본수익률을 보면 알 수 있는 사실이다. 미제스의 말을 빌리면, "생산기술의 비약적 발전과 그에 뒤따르는 부와 후생의 증가는 오직 자유주의 정책이 있었기 때문에 가능한 것이다." 때문에 현재 미국의 적자는 다른 통화 지역보다 더 효율적인 경제 정책을 고수해온 결과라고 이해할 수 있다.

따라서 미국이 자국에서 국제적으로 희소한 자원들이 효율적으로 사용될 수 있도록 둔다면, 미국에는 계속 해외자본이 유입될 것이다. 달러 표시 자산에 대한 해외 수요가 해외 자산에 대한 미국인들의 수요를 상회한다면 미국은 계속 자본수지 흑자를 기록할 수밖에 없다. 여기서 '자본수지'는 무역수지와 동전의 양면을 이루는 지표인데, 이는 자본수지가 무역수지에 선행한다는 오이켄 폰 뵘바베르크의 통찰을 환기시킨다. 이 같은 결론을 제대로 조명하기 위해서는 미국의 무역 적자를 바라보는 사람들의 경제적 고정관념을 먼저 검토해야 한다.

주어진 기간 내에 성사된 한 국가의 대외 거래는 경상계정에 계상된다. 그 중 상품거래는 무역 수지에 반영된다. 한 국가가 수입한 상품의 가치가 수출한 상품의 가치보다 작다면 무역수지 흑자이고 크다면 적자인 것이다. 하지만 무역 수지는 '상품 거래'에 국한된 것이기 때문에 대외 거래의 한 측면만을 나타낸다. 다른 중요한 측면은 바로 자본계정에 계상되는 자본의 흐름이다.

예컨대 미국인이 해외의 주식·채권을 매입하는 것보다 많은 양의 미국 주식·채권을 외국인들이 매입한다면, 미국은 계속 자본수지 흑자를 본다. 일본이나 독일과 같은 국가들은 만성적인 자본 수출국인데, 이는 일본·독일 자산에 대한 해외의 수요보다 그들이 매입하는 해외 자산의 양이 더 많다는 뜻이다. 결과적으로 이들 국가의 자본수지 적자는 미국의 무역수지 적자와 상통하는 것이다. 변동환율제 하에서 무역수지 적자(흑자)는 자연히 자본수지 흑자(적자)를 동반하여 국제수지 균형을 달성시킨다. 재화나 용역을 사고 판 양이 해외에서 돈을 주고받은 양과 일치한다는 것이다.

금본위제 하에서는 어땠을까

무역수지가 그토록 '위험한' 것으로 여겨지는 이유를 제대로 이해하기 위해선 금본위제 시대에 대한 분석이 조금 필요하다. 금본위제 하에서 각국의 무역수지는 항상 영으로 수렴하는 경향을 가진다. 일시적인 흑자와 일시적인 적자는 모두 영으로 수렴해왔다. 만약 어떤 나라가 특정 시기에 무역 흑자를 축적하고 있다면 그 나라에는 수입국들로부터 금이 유입될 것이다. 한 나라의 금 보유량 증가는 국내 통화 공급을 느슨하게 만들어 산출과 고용을 촉진할 것이다.

그리고 국내 통화 공급의 증가는 머지 않아 물가를 등귀시킬 것이고, 이는 수출품의 가격경쟁력을 떨어뜨리고 반면 수입품의 가격경쟁력을 끌어올릴 것이다. 결과적으로 수출은 줄고 수입은 늘게 된다. 무역수지 흑자는 영 혹은 적자로 떨어지고 국내 금 보유량도 감소하는 것이다. 금의 빠져나가는 만큼 흑자가 줄어들게 된다. 따라서 시간이 지남에 따라 한 국가의 무역 수지는 0으로 수렴할 수밖에 없다.

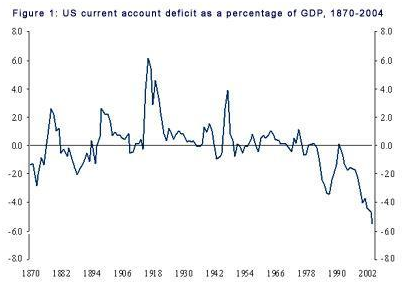

다음 그래프를 보면 알 수 있다. 산출량 대비 미국의 경상수지를 나타낸 것이다. 1870년부터 금본위제가 완전히 폐기된(즉 고정환율제도가 폐기된) 1973년까지 이 비율은 0.5%보다 약간 작은 수준이었다. 변동환율제로의 전환 이후 무역적자는 극심하게 확대되는 경향을 보여왔다. 2004년의 적자 비율은 5.5%에 달해 1870년 이래 최고를 기록했다.

*Source: Historical series is from International Historical Statistics, 'The Americas 1750-1993', 4th Edition by B. R. Mitchell; Graph is taken from Pakko, M. R., 'The U.S. Trade Deficit and the "New Economy"'.*

금본위제 하에서 무역 흑자와 확대와 이어지는 국내 경제의 호황은 반전되어야 할 추세로 받아들여졌다. 그리고 이러한 일련의 과정은 성장과 고용에 변동을 야기했다. 이는 한 국가의 무역 불균형이 이토록 '재앙적인 공포'로 여겨지는 이유 중 하나이기도 하다. 하지만 탈금본위제 시대에서 이러한 우려는 정당화되기 어렵다. 국가간 무역수지를 조정하는 '금빛 안정화 장치'는 1970년대 불환지폐 시대가 열리고 변동환율제가 도입되며 그 작동을 멈추었다.

하지만 변동환율제 하에서는…

자유로운 자본 이동이 가능한 변동환율제도에서는 오히려 일반적으로 '불균형'이라 불리는 무역 적자나 무역 흑자의 지속적인 적첩(build-up) 현상이 국제 무역 체계의 특징이 되었다. 전례없는 경제의 지구화 추세는 국제 투자와 저축을 대거 분산시켜 각국의 무역 흑자나 적자를 심화시킬 것이다. 오늘 날 각국의 무역수지와 자본수지는 투자와 저축의 급속한 세계화 추세를 반영한다. 자본수지 흑자를 가진 나라는 국내보다 해외 자산에 더 투자함으로써 저축을 하는 것이고, 동시에 재화와 서비스를 해외에 수출하는 규모가 해외로부터 수입해오는 양보다 큰 것이며, 또 수익을 해외 채권이나 주식, 혹은 기계·부품 등의 실물에 순투자하는 것이다. 마찬가지로 자본수지 적자를 가진 국가는 그 나라가 해외에 저축한 것보다 더 많은 양의 돈을 해외로부터 받고 있는 것이다.

*Thomson Financials; own calculations. — A rise (decline) in the real effective US dollar exchange rate signals an appreciation (depreciation) of the dollar against its trading partner currencies.*

혹자는 무역적자의 심화가 달러의 평가절하로 이어질 것이라고 주장한다. 하지만 이는 실제 수치와는 매우 상반되는 주장이다. 위 그래프는 1970년대 중반부터 2005년 1분기까지, 미국 달러의 실질실효환율(REER)과 GDP대비 경상수지 비중을 나타낸 것이다. 이 그래프는 무역적자의 증가(감소)가 평균적으로 달러의 평가절상(평가절하)을 수반했다는 것을 보여준다.

이러한 발견은 다음과 같이 해석되어야 할 것이다. 무역수지 적자의 증가(감소)는 자본수지 흑자의 증가(감소)를 의미한다. 이는 자연히 해외 통화 대비 미국 달러의 수요를 증가(감소)시킨다. 즉 무역수지 적자의 심화는 미국 달러의 평가절상으로 이어지고, 이는 평균적으로 미국 달러의 평가절상을 수반해야 한다는 것을 가리키는 것이다. 물론 환율과 무역적자에 아주 선명한 인과관계가 상정될 수 있는 것은 아니다. 이들 변수는 다른 요소들에 의해 변동하기도 한다.

하지만 2002년 하반기부터 무역수지가 확대했을 때는 미국 달러의 실질 무역가중 환율이 하락했다. 환율의 이 같은 최근의 변화는 그렇다면 곧 미국의 무역수지가 반전될 것이라는 징조인가? 그렇지는 않다. 이는 최근 미국의 재정적자가 불어난 것에 기인한 것이다. 투자자들은 재정적자 증가를 보며 미국에서 자유시장에 대한 사회적 불신이 가속화하고 있고 정부 정책이 시장에 대한 개입을 늘리는 방향으로 선회하기를 사람들이 더 바라고 있다고 평가하게 되고, 이는 이내 시장 중심의 경제질서가 보전될 것이라는 투자자들의 신뢰를 훼손시킨다.

여기서 우리는 매우 중요한 질문을 던질 수 있다. 미국의 무역수지 적자는 얼마나 지속될 수 있을 것인가? 미국의 무역수지가 감소하는 것(역주: 불균형이 해소되는 것)이 불가피하다는 통속적인 시각은 전통적 성장이론에 기초한 것이다. 이 이론은 통화지역의 경제 성장과 자본수익률의 괴리는 사실상 한시적인 것이어서 머지않아 해소된다고 본다. 여기에서 말하는 '해소'가 진실이라 한다면 미국의 무역적자가 어느 시점에서는 감소해야 할 것이다.

하지만 새로운 성장 이론은 이러한 조정 과정이 반드시 일어난다고 볼 수 없다고 본다. 이 이론은—의도적으로 선택한 경제적 체제뿐만 아니라 문화적·전통적 편차를 포함한 의미에서의—'제도'가 한 국가의 성장 노선을 결정하는 요인들이 적어도 '완전히' 수렴하는 것을 가로막을 수 있다고 주장한다. 새로운 성장이론가들에 따르면 몇몇 국가들에 이 같은 무역 불균형이 고착화하는 것은 충분히 가능한 현상이다.

해외투자가 밀려들어오고, 무역적자는 확대된다

앞서 설명했듯, 미국이 다른 통화지역에 비해 매력적인 투자처로 계속 인식되는 것은 미국의 무역 적자가 지속되는 주된 요인이 된다. 미국이 투자자들에게 자유시장경제에 친화적이고 (유럽이나 일본 등에 비해) 높은 자본수익률을 기록하며 성장하는 경제로 비춰지는 이상, 미국은 계속 유망한 투자 지역으로 여겨질 것이다. 결과적으로 미국은 달러의 외부 가치가 평가절상 압력에 놓여있는 상태에서 자본수지 흑자를 계속 축적하게 될 공산이 크다.

물론 이러한 상황에서 타국과 교역을 하며 경제 성장을 이뤄내는 모든 시도는 현재의 무역 적자와 흑자를 없애는 방향으로 작용할 것이다. 미국의 경상수지 적자와 자본 수입은 직접적인 상관관계를 가지기 때문에, 다른 나라들과 미국의 성장차가 좁혀진다면 미국으로의 자본 유입이 점점 감소하여 미국의 무역 불균형을 해소할 것이다. 요컨대 변동환율제에 의해 지배되는 경제체제라면 미국의 무역적자는 필연적으로 시정되어야 마땅한, 염려스러운 경제적 '불균형'으로 받아들여져선 안 된다. 현재 미국의 무역적자는 타국에 대한 미국의 경제력 우위를 반영한 것일 뿐이다. 만약 미국의 교역 상대국들이 투자와 성장에 현재의 조건보다 친화적인 환경을 만드는데 실패한다면, 미국의 무역적자는 더 확대할 수도 있는 것이다.

따라서 주목해야 할 문제는 과연 세계 무역 질서 속 각국의 경제적 역학관계가 어떻게 변해갈 것이냐 하는 것이다. 미국이 계속 자유시장경제를 잘 추구한다면, 상대적으로 정부의 시장개입이 사회구조의 한 특징으로 고착화된 다른 국가들보다 희소한 자원을 분배하는 데 있어서의 경쟁 우위를 계속 유지하거나 강화시킬 수 있을 것이다. 작금의 변동환율제 레짐에서 자본수지 흑자, 즉 무역수지 적자는 미국의 경쟁 우위를 반영하는 것이다.

번역: 조범수

출처: https://mises.org/library/trade-deficit-austrian-perspective

| NO. | 제 목 | 글쓴이 | 등록일자 | |

|---|---|---|---|---|

| 863 | 전기차의 불편한 진실 Connor Vasile / 2023-07-20 |

|||

| 862 | 빌과 테드는 잔다르크를 월마트로 데려간다 Art Carden / 2023-07-13 |

|||

| 861 | 규제가 초래한 비극적 참사, 보잉 737 MAX James Anthony / 2023-07-07 |

|||

| 860 | 국가가 탄생하는 2가지 이유 : 약탈 vs 보호 Dan Sanchez / 2023-07-03 |

|||

| 859 | 소비자 저항이 기업 문화에 미치는 영향 Neil Patel / 2023-06-15 |

|||

| 858 | 강제된 ‘팔로우를 취소합니다’ Julian Adorney / 2023-06-09 |

|||

| 857 | 성공적 감세를 위한 도전적 배팅 Sam Ashworth-Hayes / 2023-06-02 |

|||

| 856 | 임계점에 도달한 신용팽창, 버틸까 폭발할까? Juan Ramón Rallo Julián / 2023-06-02 |

|||

| 855 | 인종갈등과 경찰의 치안업무의 상관관계 Ben Shapiro / 2023-05-26 |

|||

| 854 | 한때는 정답이었던 탄소 연료 – ESG의 신화와 현실 Pierre Desrochers / 2023-05-04 |

|||

| 853 | ‘교육’을 무기삼아 학생들을 망치는 서구 좌파 Birsen Filip / 2023-04-28 |

|||

| 852 | AI전쟁 – 구글이 독점이 아님을 증명하다 Danny Duchamp / 2023-04-21 |

|||

| 851 | 인플루언서 SNS 게시물 한 개당 170만 달러 - 이제는 존중해야 Lipton Matthews / 2023-04-14 |

|||

| 850 | 라스바드가 지적재산권을 반대한 까닭은 David Gordon / 2023-04-07 |

|||

| 849 | 프레이저 연구소, 여성의 경제적 권리가 자유의 시작 ’ - 현실은 42 개국 은행 계좌 개설 제한 Rosemarie Fike / 2023-03-31 |